리비아 대수로 2단계 공사 마무리 수순<br>"FAC 발급 땐 주가상승 탄력"<br>법정관리 벗어나 새주인찾기 본격화 예상<br>이달말께 종합물류기업 인증여부도 촉각

[M&A 테마주 진단] 대한통운

리비아 대수로 2단계 공사 마무리 수순"FAC 발급 땐 주가상승 탄력"법정관리 벗어나 새주인찾기 본격화 예상이달말께 종합물류기업 인증여부도 촉각

문병도

기자 do@sed.co.kr

지난해 10월 STX가 최대주주로 올라서면서 인수합병(M&A) 논란을 불러 일으켰던 대한통운이 최근 다시 시장의 주목을 받고 있다. 종합물류기업 인증결과 발표를 앞두고 물류기업에 대한 관심이 늘어나고 있는데다 최근 리비아 대수로 2단계 공사가 마무리 수순을 밟으면서 추가 공사 수주 기대감도 커지고 있기 때문이다.

◇M&A 선결 조건은 FAC발급=현재 법정관리를 받고 있는 대한통운의 새로운 주인이 가려지기 위해서는 먼저 법정관리가 종결돼야 한다. 법정관리에서 벗어나려면 동아건설 부도로 대한통운이 인수한 리비아 대수로 공사의 우발채무(2억6,700만달러)를 해소해야 하는데 여기에는 리비아의 대수로 공사에 대한 최종 완공증명서(FAC) 발급이 선행돼야 한다.

대한통운은 지난해 말 리비아 정부로부터 예비완공증명서(PAC)를 받아놓고 있는 상태인데 최종 완공증명서 발급에 대해 긍정적인 답변을 얻음에 따라 대수로 2단계 공사가 마무리수순을 밟고 있다.

현재로서는 최종 발급 시기를 알 수는 없지만 FAC가 발급되면 대한통운은 법정관리를 벗고 새 주인 찾기 작업이 본격적으로 진행될 것으로 예상된다. 동아건설 보증채권 채권단은 한국자산관리공사(캠코), 산업은행 등으로 20%의 지분을 보유하고 있다. 채권단 보유 지분은 출자전환을 거쳐 3자 배정 유상증자 방식(50%+1주)으로 매각할 예정이다.

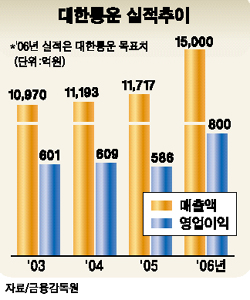

대한통운은 올해 매출액 1조5,000억원에 영업이익 800억원을 목표로 하고 있는 최고 알짜 물류기업으로 M&A가 본격화할 경우 인수전이 치열하게 전개될 것으로 전망된다. 벌써부터 최대 주주로 떠오른 STX를 비롯, 종합 물류기업 도약을 꿈꾸는 CJ, 건설-화학-물류 기업을 구상중인 금호그룹 등이 대한통운에 눈독을 들이고 있다.

◇종합 물류기업 인증 관심, 주가 변동성은 커=대한통운 주가는 지난해 초 2만원대에서 지난해 말 8만5,000원까지 급등한 이후 올들어 7만원 대에서 횡보하고 있다. 현재는 STX가 최대주주로 올라설 때 매수가격(7만원선)이 현재 시장 검증가격으로 인정되고 있는 상황이다.

급등 재료는 M&A와 정부의 물류산업 육성 의지였다. 이달 말 또는 내달 초로 예상되는 종합물류기업 인증을 받으면 확장 추세에 있는 물류 아웃소싱 시장에서 우위를 점할 것으로 전망된다.

최재식 대신증권 애널리스트는 “고정비가 큰 물류시설을 전문 물류기업에 아웃소싱하면 비용 절감 효과를 얻을 수 있다”라며 “물류 아웃소싱 시장이 확대될 것으로 전망되는 만큼 대한통운 등 물류주에 대한 관심이 필요하다”라고 밝혔다.

일부에서는 물류 아웃소싱 기업에 대한 법인세 2% 감면안이 재경부 등 정부간 이견으로 난항을 겪고 있어 3자 종합물류업체 인증에 따른 혜택이 크지 않을 것이라는 분석도 있다.

증권가에서는 M&A가 본격화하더라도 워낙 변수가 많다고 보고 있다. 캠코 등 채권단이 동아건설 보증채권을 얼마에 출자 전환할지 불확실 한데다 골드만삭스가 보유한 동아건설 보증채권도 변수로 작용할 전망이다. 이 과정에서 주당 가치가 희석될 가능성도 있다는 분석이 나오고 있다.

한화증권 고민제 애널리스트는 “현재로서는 대한통운 매각작업이 어떻게 진행될지 예단하기 어렵다”며 “지난해 주가가 단기 급등하면서 저가 메리트는 사라진 만큼 투자에 앞서 M&A 시너지효과와 실적개선 요인 등을 잘 따져봐야 한다”고 말했다.

입력시간 : 2006/05/24 16:30