홈

증권

증권일반

[에셋 플러스] "연금저축펀드로 13월의 보너스 챙기세요"

입력2010.12.01 16:23:30

수정

2010.12.01 16:23:30

소득공제형 상품<br>금융투자상품중에서 유일하게 소득공제 혜택<br>내년부터는 공제 한도 400만원으로 확대<br>중도 해지땐 가산세 되도록 여유자금으로

연말 정산 시즌이 다가오면서 연금저축펀드에 대한 관심이 높아지고 있다. '13월의 보너스'라고 불리는 소득공제 혜택을 받을 수 있는 상품이 금융투자분야에서는 연금저축펀드가 유일하기 때문이다. 지난해에는 연금저축펀드와 함께 ▦비과세 장기주식형펀드 ▦장기주택마련펀드도 소득공제가 가능했지만 올해부터 소득공제 대상에서 제외되면서 연금저축펀드가 더욱 주목을 받고 있다.

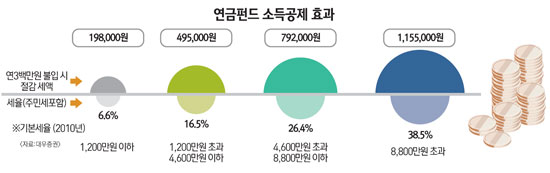

연금저축펀드는 10년 이상 자금을 매월 혹은 매 분기마다 적립해 만 55세 이후부터 수익률에 따라 5년 이상 연금형태로 수령할 수 있는 상품이다. 납임 금액의 100% 범위 내에서 최대 300만원까지 소득공제가 가능하고 노후를 대비할 수도 있어 젊은 층을 중심으로 각광받고 있다. 내년부터는 소득공제 액수도 늘어난다. 지난 8월 기획재정부가 발표한 '2010년 세제 개편안'에 따르면 내년 소득공제 한도는 400만원까지 확대된다. 매월 33만원씩 1년 동안 총 396만원을 연금저축펀드에 투자했다면 연말에 전액 혜택을 볼 수 있다는 의미다.

연금저축펀드의 또 다른 특징은 유형 전환이 가능하다는 것이다. 일부 상품은 투자자의 요청으로 연 2~6차례 채권형, 혼합형, 주식형 등 유형을 골라 전환할 수 있고 투자금액도 조절할 수 있다.

단 연금저축펀드 투자자들이 10년 이내에 중도해지 할 때는 불이익을 당하기 때문에 '장기투자'관점에서 접근해야 한다. 만약 10년이 지나기 전에 해지하면 불입원금 중 소득공제를 받은 부분과 총 이익에 대해 기타소득세 22%(주민세 포함)를 내야 한다. 5년 이내에 해지할 경우 불이익은 더 커진다. 22%의 기타소득세 외에 2.2%의 해지가산세가 부과되기 때문이다. 정하나 한화증권 상품전략 팀 연구위원은 "연금저축펀드 투자자들은 중도 해지에 대한 불이익이 크기 때문에 장기저축이 가능한 여유자금을 활용하는 것이 좋다"며 "개인사정으로 중도해지를 해야 하는 경우 가능한 불입 5년이 경과한 이후에 하는 것이 좋다"고 조언했다. 이와 함께 중도해지 위험을 줄이기 위해 연간 400만원 한도 내에서 다양한 연금저축펀드에 분산 투자하는 것도 유용한 것으로 제시됐다.

연금저축펀드도 일반 주식형 펀드와 마찬가지로 운용회사에 따라 수익률이 다르다. 그러나 올해 수익률만 놓고 보면 연금저축펀드들은 대체로 선방하고 있다는 평가를 받고 있다. 금융정보업체 에프앤가이드에 따르면 설정 액 10억원 이상 연금저축펀드 상품 중 연초 이후 현재(11월24일)까지 수익률 집계가 가능한 47개 상품 중에 수익률이 마이너스를 기록하고 잇는 상품은 1개 밖에 없다. 연초 이후 전체 연금저축펀드의 수익률 평균도 11.75%로 선전하고 있다.

자금도 연금저축펀드에 지속적으로 자금이 몰리고 있다. 에프앤가이드에 따르면 올 들어 현재까지 국내주식형펀드에서 15조9,555억원의 자금이 빠져나갔지만 연금저축펀드에는 4,507억원의 자금이 순유입됐다. 서배수 동부증권 마케팅팀장은 "연금펀드의 지속적인 자금유입은 기존 투자자들이 연금펀드로 적립을 지속하고 있고 꾸준히 연금펀드를 가입하는 투자자들이 존재하고 있음을 의미한다"며 "연금펀드들은 하락장에서 덜 떨어졌고 상승장에서는 시장보다 더 올랐기 때문에 성과측면에서도 긍정적인 모습을 보이고 있다"고 설명했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>