실적·원화강세 양날개로 '飛上'<BR>항공수요도 꾸준한 증가세<BR>올 영업익 6,000억 무난

‘실적 개선과 환율 하락, 양 날개 달고 날아볼까.’

대한항공은 항공 수요 증가에 따른 실적 호조와 원ㆍ달러 환율 하락 수혜라는 양대 호재가 대기하고 있는 종목이다.

증시 전문가들은 “당초 예상과 달리 항공 수요 증가세가 견조하다”며 “악재로 꼽히는 국제 기름값 인상도 환율 하락 효과로 실적에 미치는 영향은 미미하다”고 입을 모았다.

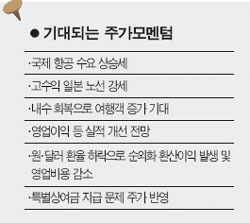

◇“실적 호전 가능성 높다”= 항공 수요는 최근 상승 곡선을 그리고 있다. 실제 지난 1월 국제여객은 인천공항 기준으로 지난해 동기보다 9.3%, 항공화물은 15.6% 늘었다.

이훈 삼성증권 애널리스트는 “설 연휴기간 대한항공의 국제선 평균 탑승률이 80%를 넘어서고, 3월 예약도 호조를 보이고 있다”며 “특히 한류 열풍에 따라 고수익인 일본 노선의 강세가 두드러지고 있다”며 목표주가 2만5,000원을 제시했다.

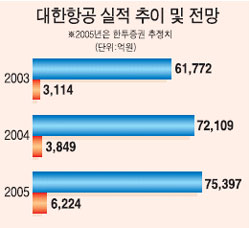

고유가로 인한 수익성 악화 우려도 점차 사라지고 있다. 윤희도 동원증권 애널리스트는 “지난 4ㆍ4분기 특별상여금만 지급하지 않았다면 지난해 영업이익은 사상 최고치를 기록했을 것”이라며 “올해도 예측불허의 천재지변이 발생하지 않는 한 5,000억~6,000억원은 무난히 달성할 것”이라고 전망했다.

송재학 LG투자증권 연구원도 “고수익 노선의 가동률이 개선되면서 수익성도 안정세를 보이고 있다”며 “고유가 상황을 가정하더라도 올해 매출액은 지난해보다 6.2%, 영업이익은 60.6% 늘어날 것”이라고 내다봤다.

내수 회복 기대감도 주가에 호재 요인이다. 윤희도 동원증권 연구원은 “국내 경기가 회복될 경우 지난해 수준 이상으로 국제선 여객 수요가 증가할 수 있다”며 “올해는 펀더멘털과 주가가 한단계 올라가는 한해가 될 것”이라며 목표주가로 2만6,000원을 내놓았다.

◇원화 강세 최대 수혜업종 중 하나= 대한항공은 증권사들이 환율이 급락할 때마다 ‘약방의 감초’처럼 항상 수혜주로 거론하는 종목이다. 항공업체의 경우 항공기 구매로 외화부채가 많은데 환율이 떨어지면 외화환산이익이 발생하는 데다 항공유 수입 가격 하락으로 영업비용도 줄어들기 때문이다.

LG투자증권은 “환율이 10원 하락하면 순외화 환산이익은 연간 510억원 발생하고, 영업이익은 100억원 늘어날 것”이라고 분석했다.

대신증권도 “원화강세가 지속되면 ▦수입 원재료 비중이 높은 기업 ▦대규모 달러 부채 보유기업 ▦달러기준 수입 비중이 높은 기업 등의 수혜를 입는다”며 “이 중에서도 과거 수익률이 높았던 대한항공ㆍCJ 등에 대한 단기적 접근이 유효하다”고 조언했다.

고민제 한화증권 애널리스트는 “지난 4ㆍ4분기 고유가에도 불구하고 실질영업이익률(특별상여금 제외)은 5.78%로 예상보다 높았다”며 “올해도 안정적인 항공 수요, 원화절상 효과 등으로 고유가 영향은 제한적”이라며 투자의견 ‘매수’, 목표주가 2만4,000원을 유지했다.

주가 상승의 걸림돌이던 대규모 특별상여금 지급 문제도 이미 주가에 반영된 상황이다. 송 연구원은 “상여금에 대한 부정적인 시각 때문에 주가가 단기 조정을 받았지만 영업실적 호조세를 감안하면 현주가는 내재가치에 비해 저평가돼 있다”고 설명했다.

◇“주주가치 훼손” 지적은 부담= 하지만 연말 성과급 지급은 앞으로도 악재가 될 것이라는 지적도 만만찮다. 대우증권은 “올해도 연말 성과급 지급이 확실시됨에 따라 영업이익 전망치를 기존의 5,886억원에서 4,907억원으로 하향 조정한다”며 투자의견을 ‘중립’으로 내렸다.

대우증권은 “지난해 배당총액은 182억에 불과한데 성과급은 1,000억원에 달한다”며 “이는 주주중시 마인드가 부족하다는 지적과 함께 노동비용 증가, 밸류에이션 메리트 하락 등을 불러올 것”이라고 설명했다.