할부금융등 50곳총자산 1년새 40% 증가 불구<br>비용·연체율 높아져 수익·자산건전성은 '빨간불'

여신전문 업체들이 연평균 30%가 넘는 높은 성장세를 이어가고 있지만 비용상승과 연체율 증가로 수익성과 건전성이 악화돼 ‘속 빈 강정’으로 전락할 가능성이 높아졌다.

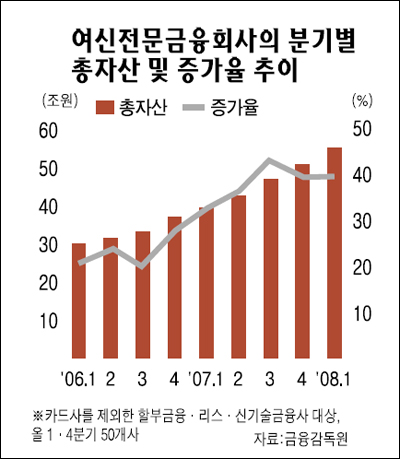

10일 금융감독원에 따르면 신용카드 회사를 제외한 50개 할부금융ㆍ리스ㆍ신기술금융회사의 자산규모는 지난 2006년부터 꾸준한 상승세를 기록하고 있다. 올 1ㆍ4분기 총자산은 지난해 같은 기간에 비해 40% 증가한 55조원에 달했다.

부문별로는 소액신용대출 자산이 57% 늘어난 22조원으로 증가세를 주도했다. 리스는 39% 많아진 14조원을 기록한 반면 할부금융은 24% 늘어난 8조원, 신기술금융은 11% 증가한 8,133억원에 그쳤다. 신용대출 증가폭이 컸던 것은 여전사들이 할부금융과 리스의 수익성이 떨어지면서 소액대출을 강화했기 때문이다. 소액대출은 최근 3년 동안 연평균 50%가 넘는 증가율을 보였다.

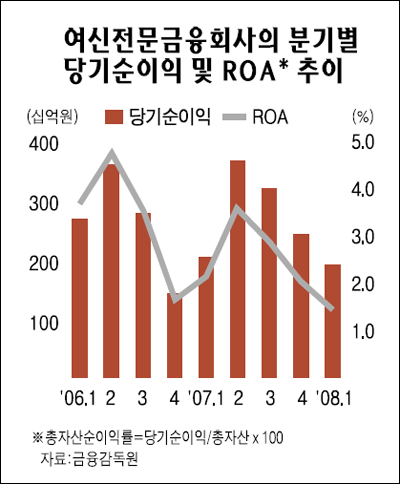

여전사들이 공격적인 영업으로 외형은 확대됐지만 수익성은 줄어들었다. 1ㆍ4분기 여전사들의 영업수익은 지난해 같은 기간에 비해 69% 늘어난 반면 영업비용은 이보다 많은 90%가 증가했다. 결국 당기순이익은 1,923억원으로 6.4% 감소했다. 이는 영업확대에 따른 차입금이 늘어난데다 금리까지 오르면서 이자비용이 44% 늘었기 때문이다.

자산은 늘어나고, 순익은 줄면서 수익성을 보여주는 총자산순이익률(ROAㆍ순이익/총자산)은 하락 추세다. 지난해 2ㆍ4분기 3.5%를 웃돌던 ROA가 1ㆍ4분기에는 2% 밑으로 떨어졌다.

문제는 향후 건전성 악화가 우려된다는 점이다. 1ㆍ4분기 여전사의 연체율은 2.35%로 전 분기에 비해 0.23%포인트 높아지는 데 그치면서 양호한 수준을 유지했다. 그러나 저신용 고객을 대상으로 한 신용대출이 큰 폭 증가한 상황에서 경기침체가 이어지면서 연체율이 상승할 가능성이 높다. 여기다 자본의 안정성을 보여주는 자기자본비율도 12.3%로 지난해 같은 기간에 비해 2.14%포인트 하락해 자본적정성이 우려된다.

한편 전문가들은 최근 여전법 개정에 따른 여전사들의 업무영역 확대가 건전성과 수익성 악화를 타개하기 위한 기회가 될 수 있을지 주목하고 있다. 한 경제연구소 관계자는 “여전사들이 밖으로는 신용대출을 중심으로 한 치열한 경쟁을 펼치면서 안으로는 수익성 악화, 연체율 증가와의 싸움을 해야 한다”며 “여전법 개정에 따른 업무영역 확대를 통해 새로운 돌파구를 찾아야 한다”고 말했다.