홈

경제·금융

경제·금융일반

철강·유화株 “봄날은 갔나”

입력2005.05.16 17:46:00

수정

2005.05.16 17:46:00

철강, 세계경기 하강국면 수익악화 불가피<BR>유화, 中설비증설·제품값 추가하락 할듯

올들어 주식시장을 견인했던 철강ㆍ석유화학 등 소재주의 체력 저하가 뚜렷하다. 포스코의 주가는 연중 최저가를 기록했다.

전문가들은 이와 관련, “철강ㆍ유화업체의 주가가 뛰어난 밸류에이션 지표에도 불구하고 모멘텀 둔화라는 악재에 압도당하고 있다”고 진단했다.

전문가들이 지적하는 소재주의 악재는 ▦글로벌 경기의 회복세 둔화 ▦꾸준한 공급증가 속 중국 수요감소 우려다. 이것이 복합적으로 작용하면 소재 가격은 떨어지고 수요도 줄어 매출에 부정적인 영향을 줄 수밖에 없다는 게 전문가들의 분석이다.

실제로 철강과 함께 대표적인 소재업종으로 분류되는 정유ㆍ석유화학업종의 경기전망은 어둡다. 특히 이들 업종은 지난 4월 이후 가격 하락이 뚜렷하게 나타나고 있어 2ㆍ4분기 실적전망이 밝지 않다.

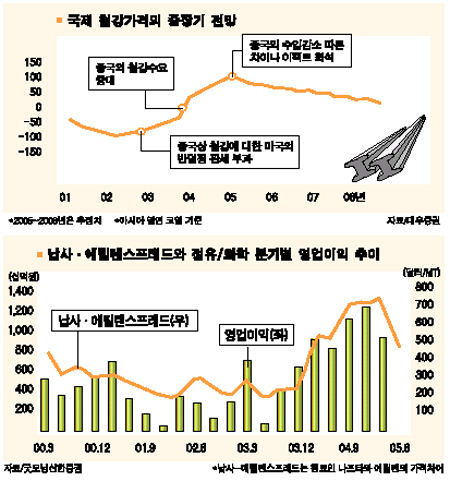

나프타와 에틸렌의 마진 차이(스프레드)가 고점 대비 56.5% 하락하면서 지난 2003년 이후 계속돼온 강세 시황이 약세로 반전할 것이라는 우려가 커지고 있다. 이는 나프타를 원료로 해 생산하는 에틸렌 가격이 하락한 데 따른 것으로 유화업체의 수익성이 그만큼 나빠졌다는 것을 의미한다.

황상연 굿모닝신한증권 연구원은 16일 “유화 제품의 가격은 일시적인 반등 국면을 맞을 가능성도 있지만 하반기부터 예상되는 중국 및 중동의 새로운 생산설비 증설 효과로 인해 제품가격의 하락을 부추길 가능성이 높다”고 전망했다. 황 연구원은 “1ㆍ4분기 영업이익이 전년동기 대비 6.2% 증가한 1조5,774억원에 달했다”며 “하지만 화학제품 가격 약세로 인해 나프타-에틸렌 마진 스프레드가 축소되고 있어 2ㆍ4분기 이후 이익 전망을 어둡게 하고 있다”고 말했다.

송현경 대투증권 연구원도 “최근 석유화학제품 가격조정이 예상보다 빠르게 진행되고 있다”며 “지난해와는 달리 공급 쪽이 많이 늘어난데다 유가도 하향안정 추세를 보이면서 향후 가격에 대해서도 하락 전망이 우세하다”고 설명했다.

철강에 대한 전망도 비관 일색이다. 무엇보다도 중국의 철강수요 급증에 따른 ‘중국수혜(China effect)’가 약화 될 것이라는 전망이 가장 큰 영향을 미치고 있다.

김경중 삼성증권 연구원은 중국철강산업탐방 보고서를 통해 “중국 정부의 부동산·원자재 가격 안정책으로 철강 유통가격의 하락 압력이 예상보다 높다”며 “전반적으로 여름 비수기까지는 긴축에 따른 수요 둔화가 예상되는 가운데 생산·수입은 늘고 있어 가격하락이 이어질 것으로 예상된다”고 분석했다. 이미 국내 열연코일 유통가격은 이달 들어 톤당 2만~3만원이나 하락했다는 게 그의 설명이다.

양기인 대우증권 연구원도 “중국의 철강 유통가격 약세로 전환된 이후 국가간 수출오퍼 가격도 떨어지고 있다”며 “세계 철강경기는 1ㆍ4분기를 정점으로 하강국면으로 전환된 것으로 보인다”고 밝혔다. 외국계 증권사인 CSFB증권도 최근 “이르면 연말쯤 아시아 철강업체들의 수익성이 붕괴될 가능성이 있다”며 “철강이 지난 4년간의 상승세를 마감할 것으로 판단되는 만큼 비중을 줄여나가는 것이 바람직하다”고 지적한 바 있다.

이 같은 전망에 따라 포스코에 대한 주가 하향 조정도 이어지고 있다. 양 연구원은 “포스코는 2ㆍ4분기 영업이익률 32.0%를 정점으로 실적 모멘텀이 둔화될 것”이라며 포스코의 목표주가를 30%나 낮춘 23만원으로 조정했다. 삼성증권도 포스코에 대해 ‘매수’ 의견은 유지하되 목표주가는 31만원에서 26만원으로 낮췄다.

한편 이날 포스코의 주가는 전날보다 2.23% 떨어진 17만5,500원으로 마감해 연중 최저치를 기록했다. 석유화학업종의 주가는 엇갈렸다. LG석유화학이 전날보다 1.89% 올랐지만 호남석유화학은 전날보다 2.04% 떨어졌고 한화석유화학은 가격변동이 없었다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>