상여금 제외 '월급 年5,000만원 이하' 해당<br>최대 1억5,000만원 대출 가능…금리도 저렴<br>대상 주택은 25.7평 이하…1년간 한시 운영

월급쟁이 내집마련 기회 넓어질듯

상여금 제외 '월급 年5,000만원 이하' 해당최대 1억5,000만원 대출 가능…금리도 저렴대상 주택은 25.7평 이하…1년간 한시 운영

이연선 기자 bluedash@sed.co.kr

관련기사

• 생애 최초 주택 대출 내달 7일부터 재개

• 저소득층에 '모기지론 금리'도 우대

• 상암 월드컵 단지등 관심

다음달 7일부터 최초주택구입자금과 근로자서민주택구입자금이 지원됨에 따라 내 집 마련의 기회를 노리던 무주택자들은 훨씬 줄어든 부담으로 주택을 살 수 있게 됐다.

최초주택구입자금의 금리가 당초 예상보다 높게 책정됐지만 시중은행에서 우대금리를 모두 적용한 것보다도 이자가 낮기 때문이다.

예를 들어 1억5,000만원을 대출한다고 가정하면 최초주택구입자금은 고정금리로 연 5.2%가 적용돼 매년 780만원을 부담하지만, 은행의 주택담보대출은 각종 혜택을 받아 최저금리(5.29%)라고 해도 792만원에다 향후 금리인상에 따른 추가 부담까지 예상해야 한다. 특히 금리 인상이 시작됐다는 점을 감안하면 놓치기 아까운 기회다.

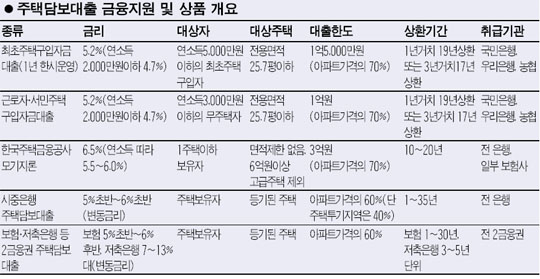

◇연 소득 5,000만원까지 최초주택구입자금 대상 확대= 연 소득 5,000만원 이하라면 주택 가격의 70%, 최대 1억5,000만원까지 연 5.2%에 최초주택구입자금을 지원 받을 수 있다. 연소득의 기준은 상여금이 포함 안된 월 급여. 대상주택은 가격제한이 없지만 크기가 25.7평 이하여야 하며 신규분양과 기존 주택 모두 해당된다. 최초주택구입자금은 현재 무주택자라도 이미 주택을 샀던 경험이 있다면 대출을 받을 수 없고, 이미 대출을 받아 집을 샀다면 갈아타기가 불가능하다.

서민주택구입자금은 소득이 3,000만원 이하 무주택자인 점, 대출한도는 최대 1억원까지 가능하다는 점, 한시운영이 아니라는 점 등이 최초주택구입자금과 다르다. 하지만 25.7평 이하 주택을 대상으로 하고, 지원금리가 5.2%(연소득 2,000만원 이하는 4.7%)이며 상환기간이 1년 거치 19년 상환 또는 3년 거치 17년 상환이라는 점은 동일하다.

남일석 건설교통부 주거복지지원팀 사무관은 “8ㆍ31 대책 이후 늘어날 것으로 예상되는 주택 매물을 무주택 국민이 구입하도록 지원하기 위해 지원대상을 확대했다”며 “최초주택구입자금과 근로자서민주택구입자금은 올해 최대 2조원이 지원될 것”이라고 설명했다.

◇집값 하락세 맞춰 내 집 마련 물꼬 틀 듯= 일반적으로 주택을 사기 위해 대출을 받을 때는 은행의 주택담보대출이나 한국주택금융공사의 장기주택담보대출(모기지론)을 이용한다. 은행의 주택담보대출은 현재 5%~6% 초반의 변동금리가 적용되는데, 주택 수나 가격에는 제한이 없지만 부동산 투기를 막기 위해 일부지역은 담보인정비율(LTV)을 제한한다.

투기과열지역은 만기 3년 이하 대출의 경우 LTV 50%를 적용하고, 투기지역은 10년 이하 대출의 LTV일 때 40%로 제한하고 있다. 주택금융공사의 모기지론은 연 6.5%의 고정금리로 최대 3억원(주택가격의 70%)을 10~20년간 빌려주는데, 주택 면적에는 제한이 없지만 6억원 이상의 고급주택은 다루지 않는다. 다만 LTV는 70%로 지역에 따른 제한이 없다.

국민주택기금 지원 확대방안으로 낮은 금리에 LTV 제한이 없는 주택구입자금을 활용할 수 있게 되면서 무주택자들의 내 집 마련 기회는 확대될 것으로 보인다. 이와 함께 주택금융공사도 연 소득 2,000만원 이하의 저소득ㆍ무주택 서민층을 대상으로 모기지론 금리를 0.5~1.0%포인트를 내리기로 함에 따라 서민층의 갈아타기 수요 또한 상당 부분 숨통이 트이게 될 전망이다.

일례로 1억5,000만원을 대출 받아 집을 사는 경우 한국주택금융공사 모기지론(연 소득이 2,000만원을 넘을 때)은 매년 975만원의 금리를 부담해야 하지만, 최초주택구입자금의 경우 5.2%를 적용해 이보다 195만원 낮은 780만원을 갚는다. 만약 소득이 2,000만원 이하일 경우는 4.7%가 적용되기 때문에 470만원만 부담하면 된다.

더구나 대출한도 제한과 금리인상으로 다 주택자와 투기세력의 돈줄이 꽉 막혀있는 반면 서민층의 금융지원 폭은 넓어지면서 집값 하락추세에 맞춰 내 집 마련에 나서는 움직임이 활발해질 것으로 보인다. 한상언 신한은행 PB팀장은 “최초주택구입자금의 경우 사실상 대부분의 월급쟁이가 해당되는 범위이기 때문에 주택마련을 처음 한다면 활용하기 좋다”며 “이번 대책으로 강남지역 일부 소형 아파트의 가격이 상승할 수 있을 것”이라고 내다봤다.

입력시간 : 2005/10/30 18:52