부실PF 4조7,000억 캠코가 매입<br>'양호' '보통' 판정 사업장은 자율워크아웃 유도·추가자금 지원도

정부가 전 금융권의 부실 부동산 프로젝트파이낸싱(PF) 대출을 조기 매입하고 나머지는 자율워크아웃을 통해 정상화를 유도하는 것은 ‘PF발 연쇄부실’의 뇌관을 사전에 완전히 제거하겠다는 포석이다. PF대출 연체율이 지난해 하반기부터 가파르게 상승하면서 저축은행을 시발점으로 한 부실 도미노의 촉매제로 PF가 지목돼왔다. 때문에 정부는 ‘부실PF 매각과 정상PF의 자율워크아웃’이라는 해법을 제시해놓고 사후관리 강화를 통해 금융회사를 정답으로 몰아갈 계획이다.

금융권에서는 “정부가 금융권의 참여를 유도하기 위해 사후정산 방식과 사후관리 실태점검까지 제시했지만 적자를 걱정하는 금융회사들이 얼마나 많은 PF사업장을 매각할지는 지켜봐야 한다”며 “PF사업장 매각은 매입가격에 따라 달라지겠지만 부동산 PF의 근본적인 해결책은 부동산 경기 회복과 내수경기 활성화에서 찾아야 한다”고 지적했다.

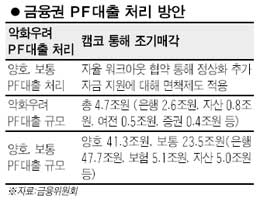

◇부실PF는 캠코가 해결=정부는 금융회사가 보유한 부실PF를 자산관리공사(캠코)에 매각하도록 했다. 캠코가 최근까지 매입한 저축은행 부실PF 1조7,000억원을 제외하고 신규로 매입할 규모는 4조7,000억원이다. 금융권별로는 은행이 2조6,000억원으로 가장 많고 자산운용사 8,000억원 등이다.

캠코는 금융회사와 협의를 거쳐 사후정산 방식으로 대출채권을 사들일 계획이지만 금융회사가 원할 경우 확정가 매입도 가능하다는 입장이다. 추경호 금융위 금융정책국장은 “캠코는 원칙적으로 금융권 PF를 사후정산 방식으로 인수한다”며 “금융회사와 캠코가 합의한다면 사후정산이 없는 확정가 매입도 할 수 있다”고 말했다.

◇정상 사업장은 자율워크아웃으로 부실차단=정부는 ‘양호’ ‘보통’ 판정을 받은 PF사업장으로 ‘부실’이 옮겨가지 않도록 자율워크아웃을 추진한다. 필요하면 추가자금을 지원하고 이에 대해서는 면책제도를 적용한다.

PF대출 연체율이 최근까지 가파른 상승세를 이어가고 있어 추가 부실 가능성이 높기 때문이다. 지난해 말 저축은행을 제외한 금융권의 PF대출 연체규모는 2조2,000억원, 연체율은 평균 3.0%로 기업대출 연체율(1.5%)의 두 배 수준이다. 증권이 13.9%로 가장 높고 저축은행 13.0%, 여전사 5.6%, 보험 2.4%, 은행 1.0% 등이다.

‘양호’ 또는 ‘보통’이라고 평가 받은 PF대출은 저축은행을 제외하고 총 64조8,000억원에 달한다. 은행권이 47조9,000억원으로 가장 많고 보험 5조1,000억원 등이다. PF대출 연체율 상승추세가 멈추지 않는다면 부실 PF는 계속 늘어날 수밖에 없는 상황이다.

정부는 이번 대책으로 PF사업장의 원활한 정리와 정상화가 이뤄질 것으로 기대한다. 이를 통해 금융기관의 건전성이 좋아지고 건설업 구조조정도 촉진된다는 것이다. 이에 대해 한 시중은행 관계자는 “은행들이 수익성 악화를 우려하는 상황에서 부실PF를 캠코에 매각하면 손실이 더 커진다”며 “은행들은 지금 부실PF은 크지 않지만 부동산 경기가 계속 악화된다면 앞으로 더 커질 수 있다는 점을 우려하고 있다”고 말했다.