홈

경제·금융

경제·금융일반

저축은행 신디케이티드론 확대

입력2008.12.24 18:24:10

수정

2008.12.24 18:24:10

건설·중견社거액 요청 감당 어려워 5~10개銀 공동 대출 사례늘어<br>10%대 금리불구 업체들 몰려 "당분간 PF대체 수익원"

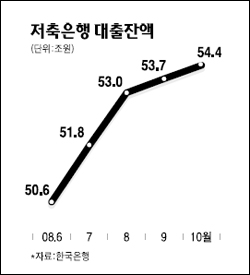

상당수 건설업체와 중견기업들이 자금마련을 위해 앞다퉈 저축은행으로 몰려들자 저축은행들이 공동으로 자금을 빌려주는 신디케이티드론을 확대해나가고 있다.

24일 금융계에 따르면 대형 저축은행들을 중심으로 다른 저축은행들과 함께 기업들에 거액을 대출해주는 '신디케이티드론'이 늘어나는 추세다.

신디케이티드론은 2개 이상의 금융회사가 차관단을 구성해 공동으로 기업에 대출해주는 것을 가리킨다. 저축은행들이 신디케이티드론을 늘려나가는 것은 건설업체들의 경우 거액의 대출을 요청하는데 이를 1개 저축은행이 감당하기 어렵기 때문이다.

저축은행업계의 한 관계자는 "웬만한 중견기업이나 현대건설 등 대기업 건설사들이 운영자금과 신규사업자금 마련을 위해 최근 저축은행을 많이 찾는다"며 "이들 업체의 경우 필요한 자금 규모가 수백억원에서 수천억원에 달하기 때문에 5개에서 10개 정도의 저축은행들이 모여 공동으로 대출을 해주는 사례가 많다"고 전했다.

저축은행업계의 한 고위관계자도 "최근 저축은행들이 만기 3개월 이내의 단기자금 목적으로 중견기업에 공동으로 대출해주는 경우가 많고 이런 형식의 대출요청도 계속 들어온다"며 "시중은행 대출을 상환하기 위해 거액을 빌려가는 사례도 적지 않다"고 전했다.

저축은행업계에서 신디케이티드론이 늘어나는 것은 동일인 여신한도 때문에 특정 저축은행이 중견기업이나 건설사에 큰돈을 빌려줄 수 없기 때문이다. 현재 저축은행은 자기자본의 20%, 최고 80억원을 초과해 특정 업체에 대출해줄 수 없다.

우량 저축은행을 의미하는 '8ㆍ8클럽'에 가입한 저축은행은 80억원에 대한 제한이 없지만 솔로몬ㆍ부산 등 대형 저축은행들도 자기자본이 2,000억원대이기 때문에 건당 수백억원의 대출은 상당한 부담으로 작용한다. 특히 2개 이상의 저축은행이 공동으로 대출할 경우 리스크도 줄일 수 있다.

저축은행업계 관계자는 "최소 10%대 초반의 대출금리가 적용되는데도 업체들이 몰리고 있다"며 "당분간 부동산 프로젝트파이낸싱(PF)을 대체할 만한 수익원이 될 수도 있을 것"이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>