|

#1. 지난 2003년의 카드대란을 겪은 다음해 금융권에서는 일부 캐피털사들이 잇따라 영업면허를 반납했다. 캐피털사들은 카드사와 함께 여신전문금융업으로 묶여 있는데 정부가 카드대란 이후 카드사뿐 아니라 여전업을 싸잡아 규제를 강화하면서 유탄을 맞았다. 당시 일부 캐피털사들이 여전업을 포기하고 대부업체로 변신한 데는 규제압박에 따른 수익축소가 크게 작용했다.

#2. 카드대란이 일어났던 같은 해 저축은행업계도 홍역을 치렀다. 앞서 정부의 서민금융 확대 기조에 따라 소액신용대출을 늘린 것이 화근이 됐다. 당시 저축은행들의 소액대출 연체율은 무려 50%대에 달했다. 이 부작용을 자가치유하기 위해 저축은행들이 선택한 해법이 대규모 부동산 프로젝트파이낸싱(PF)사업이었다. 누적된 부실을 한방에 털기 위한 선택. 하지만 저축은행들은 현재 PF 부실의 늪에 깊숙이 빠져들었다.

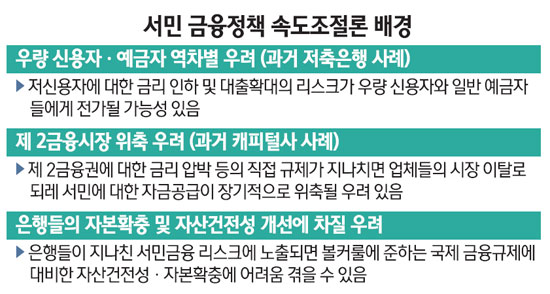

정부의 친서민 금융정책에 대한 속도조절론이 조심스럽게 고개를 들고 있다. 금융업계는 대부분이 정부 정책의 방향에 대해 공감하면서도 그 속도와 강도가 지나치다는 우려를 표시하고 있다.

2003년 캐피털사와 저축은행들이 보여준 부작용은 친서민 금융정책의 기류가 지나쳐 도그마(독단)수준으로 빠질 경우 오히려 서민금융시장 위축을 가져올 수 있다는 점을 시사한다.

저축은행업계의 한 임원은 "저축은행들은 2000년 초반 정부의 서민지원 정책에 편승해 소액신용대출을 늘렸다가 부실을 떠안고 이후 가계대출 비중을 크게 줄여 결국 서민지원 기능이 장기적으로 약화됐다"고 지적했다. 그는 "최근 저축은행들이 PF대출 부실 사태를 다시 맞은 것은 과거 서민 소액대출 부실을 한방에 부동산 금융으로 만회하려다 헛발을 디딘 것"이라고 덧붙였다.

여전업계의 한 관계자는 "카드대란은 카드사들이 무분별하게 현금서비스 영업을 하면서 생겼던 것인데 정부가 이를 규제한다며 엄한 캐피털사들까지 묶어 대출사업을 본업의 50% 이내로 규제했다"며 "이로 인해 동원캐피탈ㆍ동양파이낸셜ㆍ팬텍여신 등이 여전업 면허를 반납하고 대부업체가 됐으며 남은 캐피털사들도 저신용자에 대한 대출을 확대하지 못했다"고 말했다.

제2금융권은 특히 최근 햇살론과 미소금융 사업 등을 통해 정부가 각각 연 10%대와 4.5% 이하의 저금리로 저신용자 대출상품을 쏟아내는 데 대해 큰 위기감을 느끼고 있다. 제2금융기관 중 비교적 자금조달 금리가 낮은 저축은행들도 정기예금 금리가 보통 4~5% 이상인 만큼 미소금융처럼 초저금리로는 도저히 대출을 해줄 수가 없다. 캐피털사들은 7%선 안팎의 금리로 채권을 발행하기 때문에 정상적으로는 미소금융은커녕 햇살론과도 경쟁할 수 없다.

은행들 역시 정부의 금리인하 압박과 서민ㆍ중소기업 자금지원 요청 앞에서 고민하기는 마찬가지다. 은행들은 특히 미국의 볼커룰에 준하는 강력한 건전성 규제가 국내에도 도입될 경우에 대비해 대출을 보다 보수적으로 펼 수밖에 없는데 저신용ㆍ저소득 계층에 대한 대출은 상대적으로 대출부실이 높다. 한 대형은행 임원은 "정부의 친서민 정책의 뜻과 방향은 분명히 옳다. 그러나 그것이 기존 민간 금융시장까지 왜곡시켜서는 안 된다"며 친서민 금융정책의 소프트터치(soft touch)를 요구했다.