저축銀 영업정지땐 1인당 2000만원 가지급금 먼저 제공<br>은행·저축銀·종금사·보험회사등 이자 포함 5000만원까지 보장<br>파산했다면 약정이자 다 못 받아<br>저축銀 후순위채 보호대상 제외

저축은행에 '뱅크런(대량 예금인출 사태)'이 이어지면서 예금자보호제도에 대한 고객들의 관심이 높아졌다. 그러나 아직도 일부 고객들은 예금보호한도를 잘 모르는 경우도 많고, 저축은행 영업정지시 지급되는 가지급금에 대해 궁금해하는 이들이 적잖다.

재테크 전문가들은 예금자보호제도에 대한 지식은 필수인 만큼 이에 대한 기초상식은 갖고 있어야 한다고 지적한다. 저축은행 거래 고객들의 관심사인 예금자보호제도를 알아보자.

◇1인당 원리금 5,000만원까지 보장=예금보험제도란 금융기관이 영업정지나 파산 등으로 고객의 예금을 지급하지 못할 경우를 대비해 예금을 보호해주는 것이다. 우리나라에서는 예금보험공사가 이 업무를 담당하고 있다.

예금보험제도의 핵심은 1인당 원리금 5,000만원까지 보장해준다는 것이다. 원리금 기준인 만큼 원금에 이자까지 더한 수치다. 이 때문에 저축은행 거래 고객의 상당수는 예금을 할 때 4,500~4,700만원 정도만 한다. 이자까지 보호를 받기 위해서다.

아울러 1인당의 기준은 1개 금융사의 기준이다. A저축은행과 B저축은행에 각각 예금이 있다면 둘다 5,000만원까지 보장을 받을 수 있다. 저축은행 거액예금자들은 저축은행별로 예금을 분산예치하는 사례가 많다.

예보는 저축은행이 영업정지를 당하게 되면 가지급금을 고객에게 제공한다. 가지급금이란 고객의 편의를 위해 일정 부분 먼저 돈을 지급하는 것으로 1인당 2,000만원까지 가능하다. 삼화저축은행 영업정지시 고객들은 1인당 2,000만원의 가지급금을 먼저 받았다.

예금액이 2,000만원 미만이라면 가지급금을 받고 끝내는 것이지만 2,000만원이 넘는다면 5,000만원 이하 나머지 돈에 대해서는 저축은행의 영업재개나 파산 등의 이후에 돈을 받을 수 있게 된다.

고객들의 관심사항인 이자의 경우 영업정지 당한 저축은행이 인수돼 다른 곳으로 계약이전을 하게 되면 이를 인수한 업체가 원래 주기로 했던 약정이자를 지급하게 된다.

예를 들어 연 5%의 금리를 받기로 하고 예금을 했는데 해당 저축은행이 영업정지를 당해 다른 금융사에서 인수했다면, 이를 떠안은 금융사에서 약정이자인 5%를 주는 것이다.

다만 해당 저축은행이 파산하게 되면 예보는 원금에 공사가 정하는 소정의 이자만 덧붙여서 지급한다. 소정의 이자란 가입시 정했던 금리와 예보가 시중은행 1년 만기 정기예금의 평균금리를 감안해 정한 이자 중 적은 금액을 말한다. 보통 저축은행의 금리가 시중은행보다 1~1.5%포인트가량 높기 때문에 이 경우 약정이자를 받지 못하게 된다.

한편 부실 저축은행에 5,000만원 이상을 예금한 고객들은 개산지급금을 알아둘 필요가 있다. 5,000만원 초과금액은 예금보호 대상이 아니다. 이들 금액은 해당 저축은행의 자산을 처분해 배당을 받아 선순위채권자들에게 먼저 변제를 한 뒤 돈이 남으면 차례로 받게 된다.

이 경우 시간이 수년이 걸리므로 예보는 파산배당률을 대략 계산해 먼저 고객들에게 예금을 지급해준다. 예를 들어 5,000만원 초과 금액이 1,000만원인데, 파산배당률이 10% 정도였다면 100만원을 먼저 지급해주는 것이다.

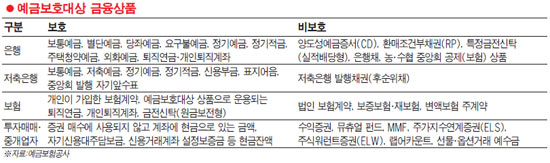

◇은행ㆍ저축은행ㆍ종금사 등 보장=예금보호제도를 적용받는 대표적인 곳은 은행과 저축은행 등 수신기관이다. 이들 기관은 고객들로부터 예금을 받는 까닭에 가장 친숙한 곳이기도 하다.

보험사도 보장이 되고 경우에 따라서는 증권사나 자산운용사의 예치금 등도 보장이 된다. 농협중앙회와 수협중앙회, 외국은행 국내지점 예금도 예보가 보호를 해준다.

다만 농ㆍ수협 지역조합, 신용협동조합, 새마을금고는 예보가 직접 보호해주는 대상이 아니다. 그러나 이들 기관은 자체 기금을 조성해 1인당 5,000만원까지 동일하게 예금자보호를 해준다.

현재 예금자보호대상 상품은 저축은행의 경우 정기예금, 정기적금, 저축예금, 보통예금, 신용부금, 표지어음 등이다. 저축은행이 발행한 후순위채권은 예금자보호대상이 아니다.

은행은 보통예금, 당좌예금, 정기예금, 정기적금, 주택청약예금, 외화예금 등이 보호를 받는다. 예금보호 대상 금융상품으로 운용되는 확정기여형 퇴직연금 및 개인퇴직계좌도 보장 대상이다.

보험사는 개인이 가입한 보험계약이 보호를 받는다. 종금형 종합자산관리계좌(CMA)도 5,000만원까지 보장을 받을 수 있으며 증권사 등은 매수에 사용되지 않고 고객계좌에 현금으로 남아 있는 금액은 보호를 받게 된다.

예금보험제도와 관련한 것은 예보 홈페이지(

www.kdic.or.kr)나 자동응답전화(1588-0037)를 활용하면 된다.