실적개선 전망에 주가도 부진탈출 움직임<br>IPTV 영향 적은 GS홈쇼핑이 더 유망

강세장에서는 외면받고 약세장에서는 하락을 주도했던 ‘코스닥 왕따주’ 홈쇼핑주들이 증시의 기술적 반등에 힘입어 바닥을 벗어날 수 있을지에 대해 관심이 모아지고 있다. 증권가에서는 홈쇼핑주에 대해 ‘실적이 나빠질 만큼 나빠졌고 주가도 빠질 만큼 빠졌다’며 매수 타이밍을 모색할 시기라는 견해가 나오고 있다.

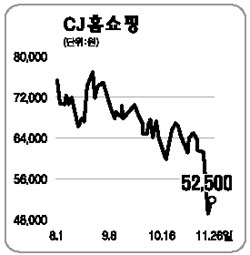

26일 코스닥시장에서 GS홈쇼핑 주가는 7.37%(5,200원) 오른 7만5,800원에, CJ홈쇼핑은 4.37%(2,200원) 오른 5만2,500원에 각각 장을 마쳤다.

추세를 놓고 보면 CJ홈쇼핑의 경우 지난 23일까지 9거래일 연속 하락세(보합 1거래일 포함)를 이어가며 52주 신저가까지 내려간 뒤 모처럼 상승세를 보인 반면 GS홈쇼핑은 12일 6만7,300원을 저점으로 약세장 속에서도 주가가 꾸준히 오르며 바닥에서 벗어난 모습을 보여줬다. 특히 CJ홈쇼핑의 경우 2004년 11월 이후 3년여 만에 가장 낮은 주가를 기록하며 업황 부진을 그대로 나타냈다.

증시 전문가들은 홈쇼핑주들에 대해 4ㆍ4분기는 계절적 성수기이고 내년 1ㆍ4분기 역시 올해보다는 나아질 것이라며 긍정적인 전망을 내비치고 있다. 그러나 홈쇼핑 두 종목을 놓고 보면 케이블TV 수직계열화(홈쇼핑-SO-PP)를 이루고 있는 CJ홈쇼핑보다는 GS홈쇼핑의 손을 들어주는 분위기다. 박진 우리투자증권 연구원은 “TV홈쇼핑의 성장성이 약하다는 악재는 두 종목에 모두 영향을 미칠 수 있지만 IPTV에 따른 부정적 영향은 GS홈쇼핑보다는 CJ홈쇼핑이 더 많이 받을 것”이라고 진단했다. 그는 “인터넷 부문에서도 CJ보다는 GS가 강세이고 내년 중 GS가 예정하고 있는 블로그 쇼핑이나 다음과의 제휴가 순조롭게 이뤄진다면 주가는 긍정적으로 움직일 수 있다”고 설명했다.

구창근 삼성증권 연구원은 “CJ홈쇼핑의 경우 케이블TV 수직계열화가 이미 완료돼 IPTV 시장에서 능동적으로 대응하기가 부족한 반면 GS홈쇼핑은 사실상 홈쇼핑만으로 현 규모를 이끌어가는 만큼 향후 업황 변화에도 사업을 유연하게 끌고 갈 수 있다”는 의견을 피력했다.

그러나 이러한 개별적 재료도 중요하지만 지속적으로 나빠지고 있는 현재의 비즈니스 모델에 대한 근본적 검토가 있어야 한다는 견해도 나오고 있다. 지금처럼 지상파 채널 사이에 끼여서 고객을 유인하는 원시적 방법을 탈피해 IPTV 시대에 보다 적극적으로 홈쇼핑 수요를 창출해야만 기업의 장기적 실적개선이 이뤄질 것이라는 분석이다.

구 연구원은 “현재 케이블TV 디지털 전환율이 5%에 불과한데도 TV베이스 수요가 눈에 보이게 나빠지고 있다”며 “IPTV를 기회 요인으로 이용하는 등의 근본적인 비즈니스 모델 변화가 있어야만 홈쇼핑에 대한 새로운 평가가 이뤄질 것”이라고 말했다.