홈

경제·금융

정책

[2007 세재개편안] 强小기업 육성책

입력2007.08.22 18:22:18

수정

2007.08.22 18:22:18

'가업상속' 공제 최대 30억까지 확대<br>상속·증여세, 연부연납 기간 3년서 5년으로 연장<br>업계 환영속 허용기준 너무 엄격해 실효성 의문

[2007 세재개편안] 强小기업 육성책

'가업상속' 공제 최대 30억까지 확대상속·증여세, 연부연납 기간 3년서 5년으로 연장업계 환영속 허용기준 너무 엄격해 실효성 의문

이재철

기자 humming@sed.co.kr

"100년 가는 중소기업을 만들어보자."

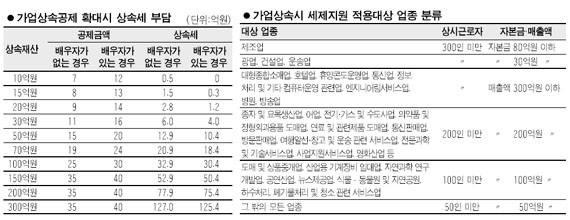

정부가 창업자의 후손이 몇 대를 이어가며 장인정신으로 똘똘 뭉친 '강소(强小)기업'을 육성하기 위해 내년부터 파격적인 세제 인센티브를 제공한다. 중소기업 창업자가 사망해 자녀에게 기업을 상속할 때 부여하는 '가업상속' 공제한도를 현행 1억원에서 최대 30억원으로 크게 늘리겠다는 게 인센티브의 핵심 골자다. 이에 따라 막대한 상속세 부담으로 발을 구르고 있던 중소기업들이 당장 내년부터 이 같은 세제 혜택을 받을 수 있을 전망이다. 하지만 지원대상 기업이 되려면 피상속인(상속하는 자)이 15년 이상 사업을 영위해야 하는 등 진입 여건이나 사후관리가 지나치게 엄격해 실제 정부 기대에 걸맞은 실효성을 얻을 수 있을지는 불투명한 상황이다.

◇가업상속 공제혜택, 최대 40억원까지 확대=정부는 1억원에서 '2억원 또는 가업상속 재산가액의 20%(최대 30억원 한도) 중 큰 금액'. 예컨대 물려받는 재산이 10억원 이하일 경우 2억원, 10억원 이상일 경우 최대 30억원 한도 내에서 상속재산의 20%를 공제해준다는 의미다. 이에 따라 배우자가 없는 경우 현행 6억원에서 최대 35억원으로, 배우자가 있는 경우에는 현행 11억원에서 최대 40억원으로 공제혜택이 늘어 최대 14억5,000만원까지 상속세 경감 효과를 얻을 전망이다.

다만 정부는 가업상속 요건 중 피상속인의 사업기간을 5년 이상에서 15년 이상으로 연장하고 이 기간의 80% 이상은 피상속인이 대표이사를 맡은 경우로 한정하는 등 적용 요건을 까다롭게 설정했다. 뿐만 아니라 해당 기업은 조세특례제한법상 중소기업으로만 제한돼 혜택을 받기 위해 통과해야 할 관문이 결코 넓지 않은 상태다.

◇상속ㆍ증여세 납부기간도 여유로워진다=상속세와 증여세를 장기간에 걸쳐 분납하는 연부연납제도 역시 기업 편의를 위해 한층 완화돼 자금 부담을 줄여줄 것으로 기대된다. 우선 가업상속이 아닌 일반적인 경우의 연부연납 기간은 기존 3년에서 5년으로 연장된다. 가업상속의 경우에는 ▦가업상속재산이 상속재산의 50% 이상일 경우 3년 거치 후 최대 12년간 분납 ▦기타의 경우 2년 거치 후 최대 5년간 분납 등으로 세부담이 완화된다. 또 기존 세무서장이 납세자의 형편을 감안해 연부연납 기간을 결정하던 것을 납세자의 신청에 따라 연부연납을 허용하기로 했다.

아울러 올해 말로 끝나는 '사전상속 특례제도'를 2010년 말까지 3년 연장하고 그동안 특례대상에서 제외됐던 주식도 중소기업의 경우에는 사전상속시 특례를 적용하기로 했다. 사전상속 특례는 창업자가 사망 전에 가업을 상속하면 5억원을 공제하고 10%의 낮은 세율로 증여세를 부과한 뒤 상속시 정산하는 제도다.

◇혜택적용 기준완화 요구 거셀 듯=이 같은 정부 개정안에 대해 중소기업청 등 관련 부처와 업계는 원칙적으로 환영한다는 입장을 밝히면서도 혜택 적용 기준이 지나치게 엄격하다는 반응을 보이고 있다. 무엇보다 가업상속 공제를 받기 위한 첫 관문인 피상속인의 사업 영위기간(15년)이 지나치게 높다는 불만이 심심찮게 제기되고 있어 논란이 예상된다.

허용석 재정경제부 세제실장은 "15년으로 설정한 가업의 범위가 입법예고 후 부처협의 과정에서 더 늘어날 수도 있을 것"이라고 밝힌 반면 중소기업청은 "이를 10년으로 낮추는 안을 제시하겠다"는 의견을 피력, 기준 완화를 둘러싼 정부와 업계 간 치열한 샅바싸움이 예고되는 상황이다.

입력시간 : 2007/08/22 18:22

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>