단조·타이어·車부품·고배당 IT주…<br>물량 적어 업황 개선되면 큰 폭 상승세<br>대창단조·카스코·서울반도체 등 유망

올 2ㆍ4분기 실적 발표 시즌이 눈앞으로 다가오면서 투자자들의 관심이 실적호전주로 옮아가고 있다. 금리 인상과 인플레이션 우려는 이미 주가에 상당부문 반영된 만큼 증시의 단기 방향성은 실적에 좌우될 것으로 보이기 때문이다.

특히 실적ㆍ배당 등 뒷받침되는 알짜 부품주의 경우 유통 물량이 적기 때문에 정보기술(IT) 등의 업황이 개선되면 큰 폭의 상승세를 보일 것으로 전망된다. 전문가들은 유망 부품주로 단조업체, 타이어주와 일부 자동차 부품주, 고배당 IT주 등을 꼽고 있다.

지난 2004년부터 급성장세를 보이고 있는 단조산업의 경우 오는 2008년까지 호황 국면이 예상된다. 단조란 금형과 단조 기계로 금속을 눌러 성형하는 가공법을 말한다. 강상민 동양종금증권 애널리스트는 “단조 산업은 조선ㆍ발전ㆍ플랜트ㆍ자동차 등 전방 산업의 호조세와 공급 부족이 맞물려 공급자 위주로 바뀌었다”며 현진소재 등 5대 단조업체의 시가총액은 지난 2003년 755억원에서 지난 16일 현재 5,705억원으로 755%나 늘었다고 말했다.

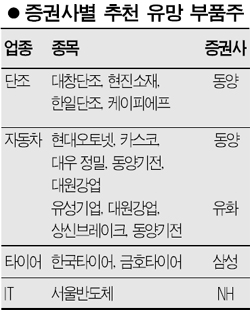

유망 단조업체로는 ▦유동 주식수가 적고 절대 저평가 상태인 대창단조 ▦제2공장의 증설 효과 및 자회사인 용현비엠의 상장이 전망되는 현진소재 ▦지난해 새 경영진 취임으로 올해 25%의 매출 성장이 기대되는 한일단조 ▦충주 신공장 이전으로 시너지 효과가 예상되는 케이피에프 등을 추천했다.

자동차 부품주는 현대차그룹 고성장의 수혜 종목, GM대우 주력 납품업체 등으로 투자대상을 압축하라는 의견이 대다수다. 완성차 업체의 실적 하락으로 부품업체들이 납품가 인하 압력에 시달릴 가능성이 크기 때문이다.

동양종금증권의 경우 현대오토넷(목표가 1만8,600원)과 카스코(4만3,000원), 대우정밀(3만4,000원), 동양기전(6,500원), 대원강업(4만원) 등을 안정적인 투자 종목으로 제시했다.

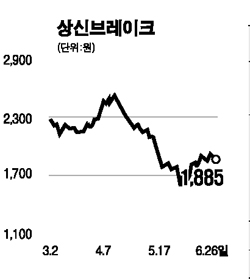

채희근 유화증권 애널리스트도 “자동차 부품산업은 환율 하락 및 재료비 상승 등의 여파로 펀더멘털이 우수한 기업이 부각될 것”이라며 ▦자산가치 및 고배당이 돋보이는 유성기업 ▦해외 시장 공략을 본격화하는 대원강업 ▦GM대우와 동반으로 유럽을 공략하는 상신브레이크 ▦일회성 비용 감소가 예상되는 동양기전 등을 추천했다.

타이어 업종도 원자재 가격 상승으로 주가가 조정받을 때가 매수 기회라는 의견이 나오고 있다. 김학주 삼성증권 애널리스트는 “판매 가격 인상, 고성능타이어 시장의 성장세, 한국산 제품의 수요 증가 등으로 올해 수익성이 안정적일 것”이라고 말했다.

SK증권은 하반기 유망주로 고배당 IT 부품주를 추천했다. 김준기 SK증권 애널리스트는 “올 4ㆍ4분기이후 업황 개선으로 IT 기업의 이익 모멘텀이 개선될 것”이라며 자기자본이익률(ROE)이 높고 주가이익비율(PER)이 낮은 우량주 ▦펀더멘털보다 저평가됐거나 배당을 많이 주는 IT 부품주를 추천했다. 유망 IT부품주로는 서울반도체ㆍ피에스케이ㆍ국제엘렉트릭ㆍ리노공업ㆍ테크노세미켐 등이 거론되고 있다.