|

보금자리론 10년… 설 곳이 없다

은행권과 금리 최대 1%P 벌어져

실적은 반의반 토막, 연체율도 쑥

서민·중산층의 내집 마련을 위한 장기고정금리 주택담보대출인 ‘보금자리론’이 탄생 10년 만에 설 자리를 잃고 있다. 판매 실적이 반의반 토막 났고 연체율은 줄곧 상승 추세다. 장기금리와 단기금리의 격차가 확대되면서 은행권 변동금리대출로 수요가 급속하게 옮겨간 것이 가장 큰 이유다. 하지만 장기고정금리라는 한계에다 다른 상품과의 차별화에 실패하는 등 근본적인 경쟁력을 잃고 있다는 지적이다.

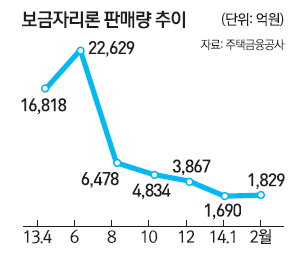

6일 주택금융공사에 따르면 올 들어 보금자리론은 1월 1,690억원, 2월 1,829억원 등 3,519억원 어치가 판매되는 데 그쳤다. 이는 지난해 같은 기간 보다 각각 75%, 84% 가량 줄어든 것이다. 보금자리론 판매량은 지난해 4·4분기부터 꺾이기 시작했다. 정책자금으로 운영되는 생애최초 주택구입자금 대출의 자격 요건이 완화되면서 보금자리론의 메리트가 떨어진 것이 신호탄이었다.

이 같은 현상은 올해 들어 은행권이 시중금리 인하 분을 반영해 변동금리 주택담보대출의 금리 인하에 경쟁적으로 나서면서 본격화됐다. 은행권에서는 현재 3%대 후반의 상품들이 대부분으로 일부 특판 상품의 경우 3.2%에 판매되고 있다.

반면 공사의 보금자리론 금리는 4.30~4.55%로 은행권 상품과의 금리 차이가 최대 1%포인트 가량 벌어졌다. 10년 이상 장기 고정금리라는 보금자리론의 특성을 상쇄하고도 남을 금리 수준이다. 주택담보대출 수요자 입장에서는 굳이 보금자리론을 이용할 메리트가 없어진 셈이다. 박형규 보금자리론부 팀장은 “앞으로도 상당기간 금리가 낮은 상품으로 몰리는 현상이 지속될 전망”이라며 “인위적으로 금리를 내리는 것이 쉽지 않다”고 말했다. 주택금융공사는 보금자리론의 판매량이 급격하게 줄어들고 있지만 향후 시장 상황을 예측하기 힘들다며 금리 동결 기조를 유지하고 있다.

은행권보다 낮은 수준이던 연체율도 상승 추세다. 보금자리론의 연체율은 지난 1월 0.82%, 2월 0.84%로 지난해 같은 기간 보다 각각 0.2%포인트씩 상승했다. 2012년보다는 각각 0.41%포인트, 0.38%포인트 급등했다. 2년 만에 연체율이 배로 늘어난 것이다. 조현곤 유동화 자산부장은 “신규 판매량은 둔화되고 연체 대출이 늘면서 전체 연체율의 상승으로 나타나고 있다”며 “절대 수준이 높지 않은데다 엄격하게 리스크를 관리하고 있는 만큼 부실 가능성은 낮다”고 말했다.

보금자리론은 무주택자들이 금리 변동의 위험 없이 안정적으로 주택을 구입할 수 있도록 하기 위해 2004년 3월부터 판매됐다. 상품 출시 10년 만에 판매량은 쪼그라들고 연체율은 상승하는 등 상품 존립기반 자체가 흔들리고 있는 것이다.이 같은 위기 의식은 공사가 지난 2월과 3월 개최한 이사회 회의록에서도 확인된다. 이사들은 이 자리에서 보금자리론의 실적 부진과 연체율 상승에 대해 우려를 표명하고, 금리 경쟁력 제고 및 모집인 사용 등 홍보 활성화 방안을 관계부처와 협의하고 있다고 밝혔다.

한편 전문가들은 보금자리론이 단기 금융상품 위주인 국내 주택 대출 시장의 특성과 잘 맞지 않는 한계가 있다며 상품의 차별화 등 구조개선을 위해 정부와 공사가 더욱 노력해야 한다고 지적했다. 김영도 금융연구원 연구위원은 “보금자리론은 정부의 정책에 의해 만들어진 정책금융 상품”이라며 “유사한 상품들이 쏟아지면서 상품의 타킷 수요자가 불분명해지는 등 차별화에 실패한 것도 위기의 원인”이라고 분석했다.