홈

경제·금융

경제·금융일반

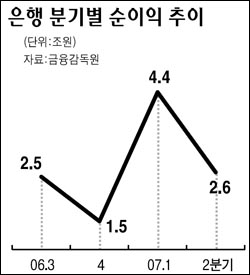

은행 수익성 악화 해결책 시급

입력2007.10.30 17:43:29

수정

2007.10.30 17:43:29

CMA·펀드등으로 자금 이탈 가속…순이자마진 하락세

은행들이 자금 가뭄에 따른 수익성 악화로 고민을 거듭하고 있다.

증시로의 자금이탈이 가속화하면서 이른바 월급통장 등 원가가 낮은 예금 잔고가 눈에 띄게 줄어드는 반면 자산 경쟁은 지속되고 있다. 이에 따라 은행의 대표적인 수익성 지표인 순이자마진(NIM)은 계속 내리막길을 걷는 형편이다.

이에 따라 대출금리 인상 등을 통한 수익성 관리가 시급하다는 목소리도 높다.

◆ 은행 수익성 갈수록 내리막길=은행의 NIM은 계속 하락하는 추세다. 국민은행의 경우 지난 2005년 3ㆍ4분기 3.91%에서 2006년 3ㆍ4분기에는 3.77%로 떨어진 데 이어 올 3ㆍ4분기에는 3.47%로 내려앉았다.

다른 은행의 사정도 다르지 않다. 하나은행의 NIM도 지난해 3ㆍ4분기 2.29%에 비해 0.02%포인트 하락한 2.27%를 기록했다.

곧 3ㆍ4분기 실적을 발표하는 신한ㆍ우리은행도 사정은 비슷하다. 은행들은 증권사 종합자산관리계좌(CMA)의 ‘대항마’로 연 6.0%에 육박하는 고금리 보통예금 통장을 내놓고 있지만 이는 자금이탈을 막을 수 있을 뿐 수익성 개선에는 도움이 되지 못한다.

국민은행의 한 관계자는 “앞으로도 NIM은 계속 떨어질 것”이라며 “양도성예금증서(CD)나 은행채 발행 시장마저 위축됨에 따라 자금조달도 갈수록 어려워질 것”이라고 토로했다.

◆ 금리인상 카드도 검토=은행으로서는 이 같은 수익성 악화를 계속 방치할 수는 없다. 이미 마진 확보를 위해 중소기업이나 소호 대출의 금리인상 조짐마저 나타나고 있다.

국민은행은 26일 일선 영업점에 ‘수익성 강화를 위한 소호여신 금리운용’ 공문을 내려보내고 금리 할인 심사 대상을 엄격히 적용하겠다는 방침을 세웠다.

신한은행도 실세금리를 반영하고 신용등급ㆍ담보유무 등에 따라 대출금리를 엄격히 적용하는 방안을 검토 중이다.

시중은행의 한 관계자는 “현재 상황에서는 대출금리를 큰 폭으로 올려야 하지만 신용등급이 낮은 대출자들을 중심으로 연체율이 높아질 가능성도 커 고민 중”이라고 설명했다.

◆ 비(非)은행 및 해외 부문 키워야=금융 전문가들은 수익성 개선을 위한 근본적인 해결책을 ‘비은행 부문과 해외진출 확대’로 꼽는다.

한정태 하나대투증권 연구원은 “국내 은행들의 비(非)이자 이익비중은 전체 수익의 16%에 지나지 않는다”며 “해외수익은 전 은행 평균 2.5%에 불과해 자본력 확충을 통한 강력한 수익추구 전략을 구사해야 한다”고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>