대우증권, 원재재값 안정등 호재 "조정때 매수를"

한국타이어가 판매 가격 인상과 원재료 가격 안정 등에 힘입어 올해 큰 폭의 영업이익률 개선을 이룰 것으로 전망됐다.

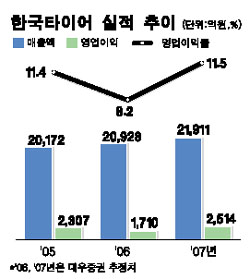

대우증권은 15일 “지난해 4ㆍ4분기 매출액과 영업이익이 각각 5,562억원, 331억원에 달할 것으로 추정된다”며 “영업이익률은 지난해 같은 기간보다 떨어졌지만 4ㆍ4분기 영업환경을 감안하면 양호한 수준”이라고 밝혔다.

대우증권은 이어 “올해 판매량이 4,000만본을 넘어설 것으로 예상되는데다 판가 인상으로 매출 증가세가 지속될 전망인 데 반해 원재료 평균가격은 2006년보다 4.2% 하락할 것으로 보인다”며 “이에 따라 영업이익률이 지난해 8.2% 수준에서 11.5%로 크게 개선될 것”이라고 내다봤다.

박영호 대우증권 연구원은 “지난해 업황이 크게 부진했던 미국의 경우 굿이어 등 대표 타이어 업체의 구조조정에 따라 예상보다 빠른 생산능력 축소가 진행 중이며 유럽계 주요 업체들 또한 미국 현지 생산능력 축소에 나서는 등 전세계 타이어 수급은 지난해보다 개선될 전망”이라며 “한국타이어는 품질 대비 가격 경쟁력이 좋아 해외 시장에서 매출 성장세를 지속할 것으로 예상된다”고 말했다. 박 연구원은 목표가 1만8,000원을 유지하며 주가 조정시 매수에 나서라고 조언했다.