|

재테크만큼 습관의 힘이 중요한 일이 있을까. 얼마 전 선배 가족들과 함께 식사를 했다. 아이들의 식습관이 눈에 들어왔다. 한 아이는 마지막 밥 한 톨까지 싹싹 긁어먹었다. 음식을 씹는 입 모양새가 복스러웠다. 또 다른 아이는 정반대였다. 아이 엄마가 쫓아다니며 밥 한술을 겨우 떠 먹였다. 밥그릇의 매무새는 지저분했다. 흥미롭게도 아이들의 식습관은 아이 아빠들의 그것과 똑같았다. 아이들이 보고 배운 것이다. 아빠들은 마흔 줄이 됐는데도 세 살 버릇을 못 고치고 있었다. 습관의 힘은 이 정도로 무섭다. 경험적으로 볼 때 앞의 아이는 재테크를 잘 할 가능성이 높다. 재테크의 목적은 자산증식이지만 기본은 리스크 관리와 절약정신이다. 지금처럼 저금리의 파고가 높을 땐 더더욱 그렇다. 절약정신은 '세 살'부터 시작된다. 얼마 전 2015년 수학능력 평가가 끝났다. 그러나 이제 또 다른 시작을 맞이할 때다. 독립적인 경제생활은 그 가운데서도 가장 중요한 일이다. 이번 주 금융트렌드에서는 대학생 새내기들에게 필요한 재테크 습관을 알아봤다.

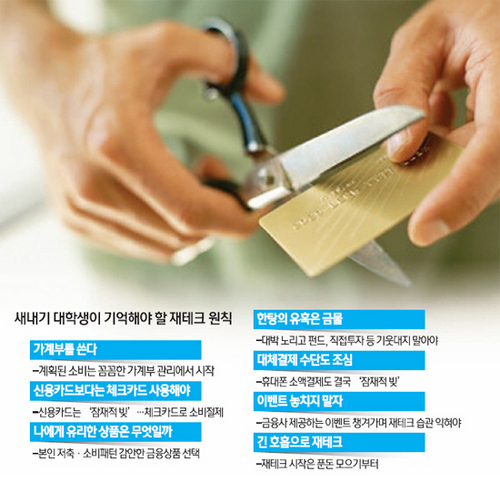

△가계부를 써보자.

새내기에게 요구되는 재테크 습관 중 하나가 계획된 소비다. 가계부는 소비절제의 출발점이다. 매일 지출입 내역을 작성하다 보면 본인의 지출규모를 파악할 수 있다. 불필요한 지출도 막을 수 있다. 귀찮다고, 또 번거롭다는 핑계는 대지 말자. 없던 습관을 몸에 베게 하려면 노력이 필요한 법이다.

△신용카드는 금물이다.

부모님으로부터 받은 신용카드를 무계획적으로 긁어대는 학생들을 자주 목격하게 된다. 개인의 신용을 담보로 미리 돈을 끌어 쓰는 게 신용카드의 기본개념이다. 쉽게 말해 신용카드는 잠재적인 채무(빚)다. 신용이 없는 대학생에겐 맞지 않다는 얘기다. 신용카드의 부대혜택에 연연할 필요도 없다. 혜택 좆다가 불필요한 소비만 늘어나는, 배보다 배꼽이 더 커지는 사태가 발생하게 된다. 합리적 재테크를 위해서라면 체크카드가 더 유용하다.

△휴대폰 소액결제도 되도록 이면 피하자.

휴대폰 소액결제에 맛 들이면 가랑비에 옷 젖는 일이 다반사로 일어난다. 휴대폰 요금은 사용 한 달 뒤에 결제된다. 이 탓에 일부 학생들은 신용카드 대용으로 모바일 결제를 활용한다. 통장 잔고에 개의치 않고 일단 쓰고 보는 것이다.

△본인에게 가장 적합한 금융상품을 활용하자.

지금 사용하고 있는 예금, 적금, 체크카드 상품이 있다면 더 나은 금리와 혜택을 기대할 수 있는 상품이 있는지 비교해볼 필요가 있다. 체크카드만 해도 과거에는 아무런 혜택 없이 지급결제기능만 주어진 속칭, '깡통카드'가 대세였지만 정부의 체크카드 활성화 대책에 힘입어 다양한 부가혜택이 담긴 체크카드가 대거 출시돼 있다.

예를 들어 '신한 S20 체크카드'의 경우 통신비와 교통비 할인에 유용하고 '우리V체크카드'는 패밀리레스토랑, 커피전문점 등에 특화돼 있다.

△한탕의 유혹에 빠지지 말자.

대학생들은 운용자금이 적을 수밖에 없다. 부모님으로부터 자금을 받지 않는 한 기껏해야 아르바이트비가 자신의 유일한 밑천이다. 경제적 독립을 꿈꾸고 펀드나 주식에 기웃거리는 이들이 많다. 그러나 충분한 학습 없이 주식에 투자하는 것은 모험이다. 실패할 확률이 매우 높은 모험이다. 직장인이 되기 직전 단계인 대학생 시절 가장 중요한 것은 얼마나 큰 돈을 모으느냐가 아니다. 합리적인 소비습관과 입·출입 내역의 체계적 관리 등이 더욱 중요하다.

△간헐적인 이벤트도 꼭 챙겨보자.

대학생들은 자산규모가 작아 특판금리를 받는다 해도 절대적인 수령액이 낮다. 그런데도 이벤트를 챙겨야 하는 것은 재테크 습관을 기르는 데 매우 유용하기 때문이다.

자산가들의 특징 중 하나가 빠른 의사결정이다. 자산가들은 귀신처럼 돈 냄새를 맡아낸다. 그들은 여기에 그치지 않는다. 발달된 후각으로 돈 냄새를 맡고 플러스 알파를 찾아 남들보다 먼저 떠난다. 재테크 습관을 잘 길러놨기에 가능한 일이다.

△마지막으로 재테크는 긴 호흡으로 이어나갈 필요가 있다.

'카페라테 효과'라는 게 있다. 하루 카페라테 한 잔 값의 돈을 절약해 꾸준히 모으면 목돈을 만들 수 있다는 의미다. 약 4,000원 짜리 카페라테 한 잔을 아낀다고 해보자. 한 달이면 12만원을 절약할 수 있고 30년을 지속하면 약 2억원(물가상승률, 이자 등 감안)을 마련할 수 있다.

초반에 돈을 모으지 못했다 해도 실망할 이유가 없다. 재테크는 푼돈 모으기에서 시작되는 법이다. 단, 나름의 목표를 제시해보자. 목표를 이뤄가는 재미에 빠지다 보면 저축의 습관도 기를 수 있다.