[하반기 국내경기 전망]<br>공공요금 인상에 수요도 늘듯… 정책수단 통한 대응 효과 미지수<br>유가 상승·선진국 경기회복 지연… 신흥국 물가압력 강화등도 복병

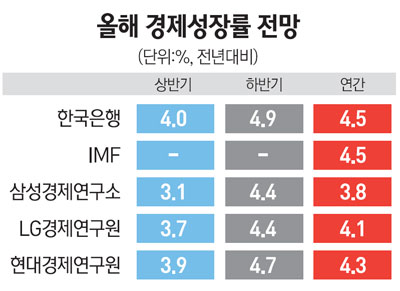

정부는 올해 경제성장률 전망치를 기존의 '5% 내외' 수준을 유지하는 방향으로 가닥을 잡았다. 유럽 경제위기, 국내 경기침체 등 변수가 많지만 당초 목표치를 달성하는 데 큰 지장은 없다는 판단이다. 국제통화기금(IMF)이나 한국은행, 한국개발연구원(KDI) 등 주요 기관 모두가 우리 성장률을 그대로 둔 것도 주의 깊게 관찰할 대목이다. 주요 연구기관은 5% 성장률 달성이 다소 어려울 것으로 관측하고 있다.

따라서 하반기 경제정책 운용은 다소 공격적일 가능성을 배제할 수 없게 됐다. 민간 섹터의 경기둔화가 우려되지만 크게 문제되지 않을 것이라는 것이 대체적인 평가다. 수출 호조, 광공업 생산 등 주요 지표 역시 현 성장세를 해치지 않을 것이라는 예상이다. 다만 그리스 위기, 일본 지진 여파 등에 따른 문제가 커질 경우 우리 경제에 미칠 영향도 간과해서는 안 된다는 것이 전문가들의 견해다.

◇생산ㆍ소비 지표 현상유지 가능한가=상반기 우리 경제를 떠받친 것은 역시 수출이었다. 지난 5월 기준 우리나라의 수출은 전년 동월 대비 23.5% 성장하며 올해 누적액 2,248억달러를 기록했다. 경상수지 역시 국제 원자재가격 상승에도 불구하고 전반적인 수출 호조로 흑자폭이 39억3,000억달러로 지난해보다 확대됐다.

하반기에도 수출 상황은 나쁘지 않다. 일본 지진이 우리에게 대체 수요 효과로 작용해 증가세를 더욱 키울 것으로 관측됐다. 반도체ㆍ자동차 등의 가격경쟁력이 여전한데다 국제유가 등 원자재 가격 상승이 2ㆍ4분기 들어 주춤한 것도 우리 경제에는 호재다.

국내 지표는 불안하다. 선행지수가 다소 좋지 않은 것이 걸린다. 향후 경기를 보여주는 선행종합지수 전년 동월비는 4월 0.5%포인트 하락해 3개월 연속 내림세를 보였다. 생산ㆍ소비ㆍ투자 등 실물지표도 최근 주춤하다.

◇물가 관리가 최대 변수=물가는 하반기 우리 경제의 최대 변수다. 올해 들어 4%대 고공행진을 이어가는 것도 문제지만 농산물과 석유류를 제외한 근원물가지수가 3%를 넘는 것이 무엇보다 뼈아프다.

하반기 물가는 상반기와 달리 농산물ㆍ원자재가격 인상 등과 같은 공급 요인보다는 소비자 수요의 요인에 따른 상승 압력에 한층 더 노출될 수밖에 없다. 농산물ㆍ원자재 가격 등은 올랐다 떨어지기도 하지만 공공요금과 개인서비스요금, 가공식품 가격 등은 일단 한번 불붙으면 좀처럼 떨어지지 않다. 이른바 '메뉴 효과'다. 정부는 농산물 직거래 활성화, 지방물가 공개시스템(8월부터 시범도입) 등의 정책수단을 통해 대응할 계획이지만 실효성 여부는 대단히 불투명하다.

◇"큰 위험은 없지만 대외변수 주의"=여러 악재가 곳곳에 산재해 있지만 정부는 5% 전망치를 유지할 가능성이 높다. 이미 지난해 말 5% 목표를 밝히면서 "여건이 악화될 경우 다소 둔화될 가능성이 있다"며 빠져나갈 구멍을 만들어놓은 만큼 대폭 성장률을 낮출 이유가 없는 한 그대로 가져갈 가능성이 크다.

수출 호조세가 지속되는 가운데 내수 회복세도 나쁘지 않다는 것이 전문가들의 견해다. 신석하 KDI 연구위원은 "수출 증가세가 유지되는 가운데 내수도 증가세를 지속할 것"이라며 "전년 동기 대비 성장률은 기저효과로 상반기보다 하반기가 높은 '상저하고'형일 것으로 전망된다"고 밝혔다.

설비투자 역시 대내외 수요 확대와 원화가치 상승에 따른 자본재 수입비용 감소 등으로 견실한 증가율을 보일 것으로 보인다. 건설투자는 주택경기 부진 등으로 회복이 지연되겠지만 상품 수출이 충분이 이를 메울 수 있다는 평가다. 다만 언제라도 복병으로 떠오를 유가 및 원자재가격 상승 가능성, 선진국 경기 회복 속도 지연, 신흥국 물가압력 강화 등은 여전히 우리 경제를 위협할 변수로 꼽힌다.