|

금융위원회가 27일 발표한 IT·금융 융합지원 방안은 금융산업에서 거스를 수 없는 큰 흐름으로 자리 잡은 핀테크(fintech·금융과 IT 간 융합) 경쟁에서 뒤지지 않겠다는 강한 의지가 담겨 있다.

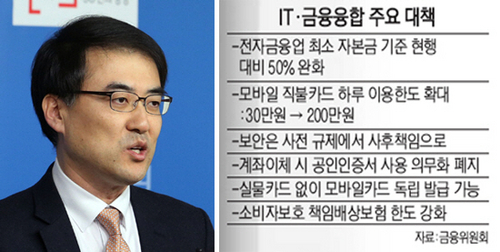

정부는 이를 위해 전자금융업의 등록과 영업 부문 규제 문턱을 대폭 낮추고 규제방식도 사전규제에서 사후 책임을 강화하는 쪽으로 방향을 틀었다. 여기에는 진입 단계부터 촘촘하게 규제를 의무화할 경우 기업인의 창업 의욕을 꺾고 보신 문화에 젖어 있는 금융회사의 혁신도 요원하다는 판단이 깔려 있다.

금융위의 한 고위 관계자는 "오프라인에서 온라인·모바일 등으로 금융산업의 패러다임이 바뀌고 있는 만큼 관련 규제와 제도도 이런 맥락에서 손을 봤다"며 "향후 법 개정 과정에서 현장 목소리를 더 반영해 규제 완화 실익을 높이는 데 주력하겠다"고 말했다.

◇자본금 절반으로 깎고 모바일 카드도 활성화=그간 벤처 업계에서는 최소 자본금 규제 때문에 스타트업(창업초기기업)의 활발한 시장 진입이 어렵다는 비판의 목소리가 높았다.

정부는 이런 요구를 수용했다. 가령 전자화폐 발행 업종의 자본금은 기존 50억원 이상에서 향후 25억원 이상으로 낮아진다. 마찬가지로 전자자금이체(30억원), 선직불(20억원), 전자지급결제대행(10억원) 등도 각각 자본금 규모가 50% 수준으로 내려갈 것으로 전망된다. 소비자 편익 증진을 위한 조치도 나왔다. 다음카카오의 전자지갑 서비스인 뱅크월렛카카오, 티머니 등 직불전자지급 수단의 1일 이용한도가 200만원까지 크게 확대되는 게 대표적이다. 특히 전자지급결제가 활성화되면 금융사의 먹거리 개척도 탄력을 받을 것으로 보인다. 최근 BC카드가 전자지갑 계좌를 결제계좌로 삼는 체크카드 발행을 추진하고 있다는 점에서 뱅카의 1일 사용한도 증액은 시사하는 바가 적지 않다.

금융위는 이밖에 계좌이체시 공인인증서 사용을 무조건 의무화하도록 한 규제도 없애기로 했다. 산업발전에 걸림돌로 작용하기 때문이라는 게 금융위의 설명이다.

◇느슨해진 보안, 금산분리 규제 완화 등은 난관=핀테크 성장의 아킬레스건으로 지목되는 보안 문제는 사전규제에서 금융회사와 IT업체가 사후 책임을 지는 방식으로 바뀐다.

금융위는 이를 위해 비금융회사도 사고 책임에 대한 법적 공동책임자가 될 수 있도록 관련법을 바꾸기로 했다. 이번 조치는 금융회사가 모든 책임을 지다 보니 보수적 관행과 문화에 젖어 있는 금융회사들이 IT기업과 제휴를 꺼리는 문제가 개선되지 않고 있다는 판단에 따른 것이다. 정부는 보안 관련 사전 규제를 없애는 대신 소비자보호 책임 배상 보험 한도를 기존 1억~2억원에서 크게 올리기로 했다.

일단 벤처 업계는 보안 관련 규제 완화를 환영하는 분위기다. 단계별로 보안 책임을 분담하는 게 산업 활성화에 낫다는 생각 때문이다.

하지만 일각에서는 거대 금융사고 발생 가능성이 높아질 수 있다는 우려를 내놓고 있다. 특히 공인인증서 사용 의무 폐지 등으로 기존 시스템이 사라진 공백을 어떻게 메울지에 대한 문제 제기도 적지 않다.

인터넷은행과 관련해서는 금산분리 규제 완화가 어떻게 정리될지가 관건이다. 당국은 인터넷은행의 취급 업무에 기업대출을 배제하는 등 업무 영역을 제한하되 4% 이상 의결권을 가질 수 있도록 금산분리 조항을 예외적으로 완화해주는 방안을 모색하고 있지만 국회 공론화 과정에서 논란이 불가피하다.