굿모닝신한證, 목표가 상향<br>민자SOC등 잇단 수주…3년간 영업익 27%씩 늘듯

고려개발이 수익성 높은 민자SOC 사업의 활발한 신규 수주에 힘입어 성장성과 수익성이 동시에 개선될 것으로 분석됐다.

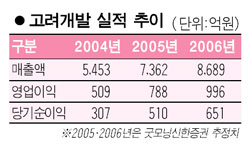

굿모닝신한증권은 12일 “지난해부터 수주했던 민자SOC사업이 올해부터 매출에 반영되고 있다”며 “토목산업에 대한 정부의 예산 집행이 하반기에 더욱 늘 것으로 보여 실적개선세가 지속될 전망”이라고 말했다. 또 “턴키사업의 수주도 꾸준히 진행돼 향후 3년간 매출액과 영업이익이 연평균 21.9%, 27.2%씩 증가할 것”이라며 기존 2만6,500원이던 목표주가를 3만2,600원으로 대폭 상향 조정했다.

고려개발은 용산에 있던 사옥을 안양으로 옮기면서 주상복합아파트를 분양한 자체사업(2007년 완공예정)에서도 40% 정도의 이윤을 남길 것으로 보인다. 건설부문의 마진율이 보통 10%인 점을 감안하면 꽤 높은 수치다.

김동준 굿모닝신한증권 애널리스트는 “기업도시 건설 및 국토균형개발 차원에서 올 하반기에 본격적인 공사가 기대된다”며 “20% 이상의 매출총이익률을 기록하고 있는 자체사업과 민자SOC가 올해 전체 매출에서 차지하는 비중이 꾸준히 늘 것으로 보인다”고 말했다.

김 애널리스트는 또 “고려개발은 대림산업의 자회사로‘e편한세상’이라는 고급 브랜드를 공유하고 있어 건축부문도 지속적인 성장이 예상된다”고 말했다.

한편 고려개발은 이날 2ㆍ4분기 영업이익과 순이익이 지난해 같은 기간에 비해 각각 111.7%, 97.1% 증가한 215억원, 147억원이라고 밝혔다.