|

부동산 프로젝트파이낸싱(PF) 부실로 고전하고 있는 저축은행이 2009회계연도 결산작업을 하면서 대손충당금을 충분히 쌓지 않은 것으로 나타났다. 업계에서는 2ㆍ4분기에만 1조5,000억원의 충당금을 적립한 KB금융처럼 저축은행도 이번 회계연도에 부실을 털어야 했지만 실제 충당금 적립액은 기대에 못 미쳤다는 목소리가 높다. 향후 부실에 대비할 수 있는 능력이 떨어짐에 따라 저축은행 투자자 및 예금자의 주의가 요구된다.

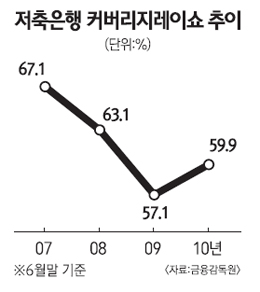

◇부실 흡수능력 취약=30일 금융계에 따르면 2009회계연도(2009년 7월~2010년 6월) 결산 결과 저축은행업계의 부실 흡수능력을 가늠하는 커버리지레이쇼(Coverage Ratioㆍ고정이하 여신에 대한 충당금 적립비율)는 59.9%에 그쳤다. 지난 6월 말 현재 저축은행 업계의 고정이하 여신잔액은 5조6,693억원이었지만 대손충당금은 3조4,000억여원에 불과했다.

저축은행 업계의 커버리지레이쇼는 2008회계연도(57.1%)보다 다소 높아졌지만 경기가 좋았던 2007회계연도(63.1%)나 2006회계연도(67.1%)보다도 낮다.

전문가들은 저축은행이라도 커버리지레이쇼가 100%는 돼야 한다고 입을 모으고 있다. 금융감독 당국도 2008년 말까지 저축은행들에 커버리지레이쇼를 100%로 맞출 것을 권고했다. 3월 말 현재 은행권의 커버리지레이쇼는 124.7%에 달한다.

업계 관계자들은 저축은행의 커버리지레이쇼가 60%에도 못 미치는 것은 부동산 PF 부실로 충당금을 대규모로 적립해야 했음에도 실제로는 적게 쌓았다는 것을 나타내는 반증이라고 평가한다. 금감원은 지난해 말 이후 저축은행의 충당금 적립액이 7,789억원(64.2%) 증가했다고 밝혔다. 하지만 저축은행의 부실 대출규모를 감안하면 충당금을 더 많이 쌓아야 했다는 얘기다.

◇저축은행, 경영난 가중=저축은행들이 대손충당금을 적게 쌓은 것은 국제결제은행(BIS) 기준 자기자본비율 하락을 걱정해서다. 저축은행은 2009회계연도에 4,726억원의 손실을 냈다. 그러나 향후 부실을 감안해 보수적으로 충당금을 쌓았더라면 손실 규모는 더 커질 수밖에 없다. 금융기관은 손실을 내면 이에 맞춰 자기자본이 줄어들고 이는 BIS비율 하락으로 연결된다.

BIS비율이 5% 미만으로 떨어지면 감독 당국의 지도 대상이 된다. 또 6월 말 자산관리공사에 부실 PF를 매각한 저축은행은 1년 내에 BIS 비율을 8%로 맞춰야 하기 때문에 대손충당금을 적당히 쌓을 수밖에 없었을 것이라는 해석이 나온다. 금융 당국 입장에서도 저축은행 업계를 연착륙시키기 위해 충당금 적립에 어느 정도 유연성을 뒀을 것이라는 판단이다. 저축은행 업계의 한 고위관계자는 "이번에 1조원가량의 손실을 내 부실을 털고 가야 했지만 상당수 저축은행들이 충당금을 보수적으로 적립하지 않았다"며 "결국 부실에 따른 경영난은 계속될 수밖에 없다"고 지적했다.

금융감독 당국은 이에 대해 "하반기에 충당금을 보수적으로 쌓으라고 계속 지도하고 있다"며 "법적 적립한도 이상을 쌓은 만큼 문제가 되리라고는 생각하지 않는다"고 말했다.