|

당장 오는 7월 일감몰아주기 과세가 처음으로 시행되지만 대부분 중견·중소기업들은 전문 인력도 없고 관련지식도 부족해 자신들이 과세 대상에 해당되는지조차 모르고 있다. 이에 조세전문가들은 기업 대표나 관계자들이 관련 규정을 숙지해 증여세 과세 기준에 해당되는지, 해당된다면 얼마만큼의 세금을 납부해야 되는지 사전에 파악해 대비할 것을 당부하고 있다.

회계법인 관계자는 "대기업은 조직이 잘 갖춰져 있어 대응하는데 문제가 없지만 대부분의 해당 중소중견기업의 경우 직접 찾아가 말을 해주면 그제서야 아는 경우가 태반"이라며 "기한까지 납부하지 않을시 가산세 등 불이익을 받고 의도와 상관없이 불성실 납부자로 찍히게 돼 미리 대비에 나서야 한다"고 말했다.

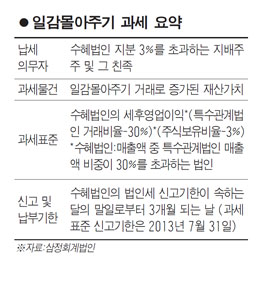

일감몰아주기 과세란 지배주주와 특수관계에 있는 법인이 일감을 지배주주가 소유한 법인에게 몰아줘 지배주주의 재산가치가 늘어나면 증여로 의제해 세금을 매기는 것을 말한다. 과세 요건은 수혜법인의 매출액 30% 이상이 계열사 등 특수관계법인과의 거래로 발생했을 때다. 아울러 지배주주및 그의 친족이 수혜법인의 지분 3%를 초과해 보유하고 있으면 세금을 내야 하며, 세후 영업이익이 기준이다.

지배주주 갑이 일감을 몰아준 A법인의 지분 100%를 소유하고, A법인의 매출이 모두 계열사와의 거래로 발생하며, 이 A법인의 세후영업이익이 1억원이라고 가정하자. 갑은 얼마를 증여세를 내야 할까. 과세공식은'수혜법인의 세후영업이익*(특수관계법인거래비율-30%)*(주식보율비율-3%)'이다.

이 경우 지배주주 갑은 3%를 초과한 100%의 지분을 소유하고 있고, 특수관계법인인 계열사의 거래가 100%로 정상거래비율 30%를 넘어서 무조건 과세대상이다. 갑이 납부할 증여세는 공식에 따라 6,790만원이다. 동일한 상황에서 A법인의 계열사와의 거래가 100%가 아닌 80%라고 가정한다면 지배주주 갑이 내야 할 증여세는 4,850만원으로 낮아지게 된다.

이번에는 지배주주 갑과 그의 자녀 을과 병이 각각 수혜법인 A의 지분 60%, 20%, 20%를 소유한 사례를 보자. 마찬가지로 계열사인 특수관계법인과의 거래비율은 100%로 세후영업이익은 1억원으로 가정한다.

이번에는 한계보유비율을 초과하는 주식보유비율이 97%에서 91%로 6% 감소하게 된다. 갑의 증여세는 3,990만원, 을과 병은 각각 1,190만원으로 이를 합하면 6,370만원의 과세액이 발생한다. 여기서 자녀 을과 병의 지분율을 각각 30%, 10%로 바꿔도 총세액은 변함없이 6,370만원이며 을은 1,890만원, 병은 490만원의 증여세를 각각 내면 된다.

일감몰아주기 과세에도 예외가 있다. 수혜법인이 공정거래법상 지주회사일 경우 자회사는 지배주주의 특수관계법인 범위에서 제외된다.

증여세는 자진신고가 원칙이다. 해당 지배주주는 7월말까지 일감몰아주기 증여세를 신고해야 한다. 신고기한까지 납부하지 않으면 무신고가산세(산출세액의 20%), 과소신고가산세(산출세액의 10%)등이 추가된다.

삼정회계법인의 일감몰아주기 태스크포스를 이끌고 있는 이성태 상무는 "중견·중소기업의 경우 세법에 대한 지식이나 이해가 부족한 만큼 정부 차원에서 납세자의 편의를 고려해야 한다"며 "일감몰아주기 과세규정의 적용범위를 어디까지 할 것인가에 대한 논의를 떠나, 본인이 납세자인지 모르거나 정확한 세액 계산을 하기 어려운 경우를 감안해 충분한 홍보와 납세 편의 지원부터 이뤄져야 한다"고 강조했다.