연금저축 보험 연간 300만원까지 소득공제…직장인에 인기<br>일반 연금보험 10년 불입땐 비과세…자영업자·주부등 유리<br>변액 연금보험 주식투자실적 보험금 연계…원금보장 상품도

평균수명이 갈수록 늘어남에 따라 노후생활 대비수단으로 연금보험에 대한 관심이 높아지고 있다.

주가가 장기적으로는 상승한다고 해도 변동성이 크다. 은행의 예금ㆍ적금 상품으로 눈을 돌려보지만 연 5.0% 안팎의 이자만 지급하기 때문에 물가상승률을 감안하면 그리 만족할만한 수준은 못 된다.

노후생활을 준비하는데 최적의 상품으로 꼽히는 연금보험이 주목을 받는 이유도 여기에 있다. 연금보험은 ▦소득공제가 가능한 연금저축보험 ▦원리금이 비과세되는 일반연금보험 ▦주식에 투자해 실적에 따라 연금을 받는 변액연금보험 등 3가지로 나눌 수 있다.

◇100% 소득 공제되는 연금저축보험=연금저축상품은 소득공제 혜택이 크다는 게 장점이다. 은행에서 판매하는 연금저축신탁, 자산운용사의 연금저축펀드와 마찬가지로 보험사의 연금저축보험은 보험료의 100%(연 300만원 한도)까지 소득공제를 받을 수 있다. 특히 젊은 직장인들에게 인기를 끄는 것도 이런 이유에서다. 연금은 적립기간이 끝난 후 만 55세 이후부터 5년 이상 연간 단위로 지급된다.

하지만 중도에 해지할 경우에는 수익금의 22%를 세금으로 내야 하고, 가입 후 5년 이내에 해지할 때에는 불입한 누계금액의 2.2%(해지가산세)를 물어야 하기 때문에 장기적인 자금계획을 세워 가입하는 게 바람직하다.

연금저축보험은 10년 동안 보험료를 불입하면서 소득공제 혜택을 누릴 수 있는 반면 연금을 수령할 때는 5.5%의 소득세를 내야 한다. 연금저축보험은 수익률에서 은행의 연금저축신탁과 큰 차이가 없으며, 만기를 채우면 원금 손실 없이 안정적으로 연금을 받을 수 있다. 연금저축보험은 생명보험사와 손해보험사가 모두 취급한다.

◇원리금이 비과세되는 일반연금보험=장기 저축성 보험을 연금식으로 지급하는 일반연금보험은 연금저축보험과는 달리 소득공제 혜택이 없다.

다만 가입기간이 만 10년을 넘으면 원리금에 대해 비과세 혜택이 주어진다. 보험료를 내면서 소득공제 혜택을 받을 수는 없지만 나중에 연금을 받을 때는 이에 대한 소득세를 내지 않는다. 또 가입 후 10년이 지나면 언제든지 해지하거나 일시금으로 받을 수 있다.

따라서 보험사 연금상품에 가입하는 투자자들은 연금저축보험을 선택할 것인지, 일반연금보험에 가입할 것인지 꼼꼼히 따져보아야 한다. 일반적으로 직장인들에게는 소득공제 혜택이 있는 연금저축보험이 유리하고, 주부나 자영업자, 고액의 연금설계를 원하는 고객에게는 원리금에 대한 비과세 혜택이 있는 일반연금보험이 좋다.

◇주식투자가 가능한 변액연금보험=변액연금보험은 연금보험과 투자가 결합된 상품이다. 최근처럼 주식투자 수익률이 비교적 높은 수준을 유지할 때 높은 수익을 기대할 수 있는 연금보험상품이다.

보험사가 고객이 낸 보험료로 펀드를 만들어 주식이나 채권 등 금융상품에 투자하고 운용실적에 따라 보험금을 지급한다. 실적 배당형 상품이기 때문에 투자수익에 따라 보험금이 달라질 수 있다.

대부분의 보험사들은 변액연금보험에 대한 안정성을 높이기 위해 투자수익이 악화되더라도 이미 납입한 보험료에 대해서는 원금을 보장해 주는 상품을 내놓고 있다. 하지만 중도해약 시에는 보장이 되지 않고 원금손실의 우려가 있으므로 중도해약은 피해야 한다.

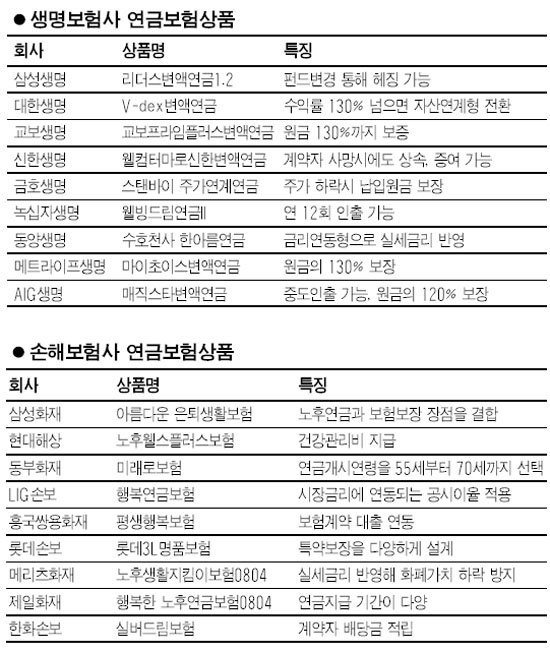

최근 들어서는 원금보장 수준을 납입보험료의 130%까지 높여 놓은 변액연금보험상품이 줄줄이 선보이고 있다. 교보생명의 ‘교보프라임플러스 변액연금보험’은 펀드운용실적이 나빠도 납입한 보험료의 130%를 재원으로 연금을 지급한다.

이처럼 원금보장을 받으려면 가입한 지 25년이 지나야 한다. 예를 들어 45세 남자가 매월 50만원씩 10년간 6,000만원을 납입하는 경우 주식운용 실적이 나쁘더라도 70세부터 원금의 130%인 7,800만원을 보장하는 것이다.

대한생명이 판매하는 ‘v-dex변액연금보험’은 원금의 130%는 보장하고 이후에는 주가지수에 연동해 수익을 올리는 형태로 운영된다. 메트라이프생명의 ‘마이초이스변액연금보험’은 일시금을 내고 15년 이후에 연금을 받으면 원금의 130%를 보장한다.