|

|

중국 자동차시장은 올해 7.1% 성장할 것으로 에상된다. 상하이자동차는 중국 최대 종합 자동차제조사로 시장 성장의 수혜를 그대로 받을 것으로 전망된다. 지난해 11월17일 후강퉁이 시행되면서 수급상으로도 유리해졌고 올해 6~7%의 배당수익률도 기대된다. .

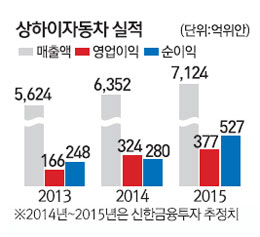

상하이자동차는 완성차 및 완성차 부품의 생산과 판매, 금융 등의 사업을 영위하고 있다. 상하이자동차그룹의 중국 내 시장점유율은 지난해 3분기 기준 24.5%로 독보적인 1위다. 중국 내 2위 기업인 둥펑자동차와의 점유율 차이는 2008년 2%포인트에서 2013년 7%포인트까지 벌어졌다. 2000년대 지속됐던 둥펑자동차·디이자동차와의 3강 구도에서 상하이자동차의 독주체제가 강화되고 있다.

중국의 자동차 수요는 올해 7.1% 성장할 것으로 예상돼 중국 자동차 업체 중 시장 1위인 상하이자동차의 수혜가 가장 클 것으로 기대된다. 상하이자동차는 중국 시장 매출이 전체 매출의 99%를 차지하고 있어 중국 자동차 시장 자체의 성장이 중요하다.

상하이자동차의 중국 내 독주는 글로벌 명차 기업들과의 탄탄한 파트너십에서 이유를 찾을 수 있다. 미국의 GM, 독일의 폭스바겐(VW) 등 글로벌 명차 기업들과 합작법인을 설립해 탄탄한 성장세를 이어가고 있는 것이다. 2013년 합작법인의 매출액 비중은 약 92%나 될 정도로 합작회사 의존도가 높다. 상하이자동차의 브랜드보다는 합작회사의 브랜드를 단 자동차를 생산하는 비중이 높다는 의미다. 지난해 폭스바겐은 상하이폭스바겐에 2019년까지 약 30조원에 달하는 공격적인 투자 계획을 밝힌 바 있어 합작 법인의 매출 성장이 지속될 전망이다.

올해는 신차효과도 기대된다. 올해 말까지 합작법인인 상하이GM울링(Wuling), 상하이GM, 상하이VW에서 각각 3~5종의 신차가 출시될 예정이다. 모두 합치면 총 11대의 신차 출시가 예정돼 있다. 상하이자동차 본사에서도 저가 모델을 중심으로 한 신차 출시를 앞두고 있다.

높은 배당 성향도 투자자들의 이목을 끌기 충분하다. 2013년 기준 배당수익률은 8.5%로 현대차(0.8%), 기아차(1.2%)나 글로벌 상위 수준인 다임러(3.6%), 닛산(3.4%), 폭스바겐(3.2%)과 비교해도 상당히 높은 수치다. 배당수익률이 높은 것은 상하이자동차가 국유기업으로 53%의 높은 배당성향을 기록하기 때문이다. 지난해 상반기 기준 보유한 순현금이 800억위안이 넘기 때문에 올해도 6~7%대의 높은 배당 수익률이 기대된다.

해외 증권사들도 상하이자동차의 배당수익률에 대해 주목하고 있다. 제프 정(Jeff Chung) 뱅크오브아메리카메릴린치(Bank of America Merrill Lynch) 애널리스트는 보고서를 통해 "상하이자동차의 올해 자기자본이익률(ROE)은 지난해 18.7%에서 21% 수준으로 증가하고 이에 따라 배당수익률은 7% 수준으로 높게 유지될 것"이라고 예상했다.

주가수익비율(PER)도 글로벌 평균과 비교했을 때 상당히 낮다. 신한금융투자에 따르면 상하이자동차의 올해 예상 PER은 6.8배로 중국 자동차 업종 평균인 8~10배, 글로벌 평균인 10~12배와 비교해 낮은 위치에 있다. 지난 10년간 상하이자동차 PER 평균인 12.9배에 비해서도 저점 수준이다.