금감원, 4월부터 시행 방침서 관련규정 개정 이후로 늦춰

보험상품과 보험료가 보험사나 판매방식에 따라 다양해지는 새로운 보험료 산출 방식의 의무 도입이 늦어질 것으로 전망된다.

12일 금융감독 당국과 보험업계에 따르면 금융감독원은 오는 4월부터 보험료 산출방식을 현행 '3이원'방식에서 '현금흐름' 방식으로 개편해 보험사들이 의무적으로 도입하도록 할 예정이었지만 보험업 감독규정개정과 국제회계기준(IFRS) 및 위험기준 자기자본(RBC)제도 도입 의무화 시점 등이 확정되는 것을 보고 도입시기를 다시 정하기로 했다.

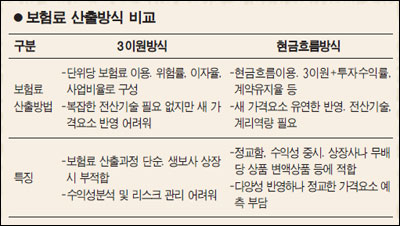

이에 따라 보험사들은 올 4월부터 현금흐름과 3이원 방식을 병행 사용할 수 있다. 3이원 방식은 보험사고 발생률, 이자율, 사업비율을 갖고 보험료를 산출하는 것이고 현금흐름 방식은 여기에다 보험계약 유지율, 판매 규모, 보험사 목표이익 등을 추가로 반영한다.

보험사들은 이를 통해 금리 변동이 보험계약 유지율에 미치는 영향, 향후 보험금지급 예상액 등 여러 요인을 고려해 상품을 개발하고 보험료를 정할 수 있게 된다. 이에 따라 보험사들의 시장 전망과 영업 전략에 따라 같은 상품이라도 보험료 차이가 날 있다.

금감원의 한 관계자는 "4월부터 현금흐름 방식을 도입하지만 의무시행은 아니다"며 "일부 규정을 개정할 필요가 있고 보험사별로도 도입시기를 두고 일정들이 다 달라 전면적인 시행을 유예하기로 했다"고 말했다.

이 관계자는 이어 "정기적으로 보험사별로 이행계획서를 받는 등 도입현황을 점검하고 있고 대형 보험사 중심으로 준비작업도 상당 부분 진행된 것으로 알고 있다"며 "보험사들에 도입시기를 앞당기라고 독려하고 있다"고 덧붙였다.

그러나 4월부터 현금흐름 방식으로 전환하는 보험사는 많지 않을 것으로 전망된다. 보험사들이 회계연도 결산과 주주총회 준비 등으로 전환을 늦추고 있는데다 '3이원' 방식도 판매 전 각종 손익 테스트를 시행한 후 사용해 문제점을 최소화하고 있어 변경 필요성에 대한 공감을 얻지 못하고 있기 때문이다.

이밖에 금융감독 당국이 RBC제도 시행을 2011년 4월까지 2년간 유예하면서 현금흐름 방식을 꼭 도입해야 하는 당위성도 없어졌다. 미국ㆍ유럽과는 달리 아시아에서는 현금흐름 방식을 도입한 국가가 없어 전문인력 확충이나 데이터 확보 등에 어려움을 겪는 것도 문제다.

보험업계의 한 관계자는 "IFRS나 RBC시행 등 보험사 회계 및 건전성 관리 기준 시행 전까지는 현금흐름 방식의 전면 도입이 늦어질 수밖에 없을 것"이라고 설명했다.