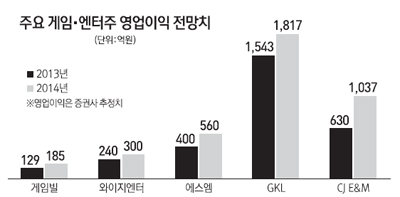

|

올해 지지부진한 주가 흐름을 보였던 게임ㆍ카지노ㆍ엔터주에 대해 장밋빛 전망이 나오고 있다. 전문가들은 '엔터(테인먼트)주'들이 올해 국내 시장의 경쟁 심화와 규제의 포화 속에 주가 하락을 경험했지만 내년부터는 중국과 일본 등 해외시장에서 매출이 커지며 주가가 한 단계 더 도약할 수 있다고 입을 모았다.

13일 와이지엔터테인먼트는 코스닥시장에서 전 거래일보다 0.41%(200원) 오른 4만9,000원에 거래를 마쳤다. 올해 초 주가가 7만원 선이던 와이지는 신인 가수 부재와 싸이 등 대형 가수 등이 부진한 성과를 보이면서 주가가 하락세를 이어왔고 에스엠도 올 한 해 주가가 제자리걸음하며 4만원 선 밑으로 내려왔다.

게임주도 부진했다. 위메이드는 지난 6월 주가가 6만원 선을 넘었지만 현재는 3만7,900원으로 주저앉았고 연초 10만원 선을 넘어섰던 게임빌도 현재 3만원 선까지 추락했다. 카지노주인 파라다이스와 GKL도 올해 하반기 이후 주가가 횡보세만 거듭하고 있다.

증권가에서는 엔터주들이 올해 부진한 성과를 보였지만 내년에는 해외 매출 증가로 주가가 강한 탄력을 보일 것이라는 데 무게를 뒀다. 일본에 더해 중국 내수 시장이 커지면서 이들 업체가 성장을 보일 가능성이 충분하다는 평가다.

특히 엔터주들이 중국 시장에서 두각을 나타낼 수 있다고 판단했다. 중국의 콘텐츠 시장은 세계 3위 수준인 데 비해 음원 시장은 20위 정도에 머물러 내년부터 본격적 성장을 보일 수 있다는 설명이다. 또 일본 시장에서 엔화 약세로 영업이익률이 떨어질 수도 있지만 중국 시장 성장으로 만회할 수 있다는 분석을 내놓았다.

김시우 한국투자증권 연구원은 "와이지와 에스엠은 이미 시장이 성숙한 일본 시장에서 성공을 거두고 내년에는 중국 진출을 본격화할 전망"이라며 "특히 에스엠은 신인그룹 엑소(EXO)ㆍ슈퍼주니어M에 중국인 멤버가 있어 내년부터 커지는 중국 시장에서 더 성과를 낼 수 있다"고 전망했다. 이어 "일본 비중이 높은 와이지와 에스엠은 원ㆍ엔 환율이 하락하면 순이익이 10% 이상 하락할 위험이 있지만 중국 진출이 본격화돼 원화 강세로 인한 부정적 영향을 덜 받을 것"이라고 진단했다.

국내 게임 시장 포화로 경쟁이 치열해진 게임업체들은 일본과 중국 등 해외 모멘텀이 큰 종목 위주로 주가 개선을 보일 수 있다고 설명했다. 모바일게임업체들은 네이버의 메신저 라인을 통해 일본 시장에서 성과를 보이고 온라인게임업체들은 중국 시장에서 신규 게임을 쏟아내며 실적이 튈 수 있다고 판단했다.

정대호 LIG투자증권 연구원은 "국내 게임업체들이 많이 생기면서 각 게임업체들의 국내 시장 점유율이 낮아지고 있는 상황이지만 내년에는 국내 업체들이 라인을 통해 일본 모바일게임 시장에 진출할 것"이라며 "라인에 모바일게임을 탑재한 CJ E&M과 위메이드ㆍ조이시티ㆍNHN엔터테인먼트 등이 수혜를 받을 전망"이라고 분석했다. 이어 "중국에서는 올해 말과 내년 초 온라인게임을 출시하는 엔씨소프트와 조이시티가 성과를 보일 것"이라고 내다봤다.

또 전문가들은 카지노업체들이 외국인 전용 카지노에 대한 개별소비세 부과와 중국의 저가 관광상품 판매를 제한하는 여유법 시행에도 성장을 지속할 수 있다고 진단했다.

최관순 SK증권 연구원은 "올 10월 중국 여유법 시행에도 중국인 드롭액(고객이 게임에 투입한 금액) 성장세는 견조한 것으로 파악돼 중국인 VIP를 통한 실적 성장세는 지속될 전망"이라며 "파라다이스가 부산카지노 통합과 하반기 영종도 복합리조트 착공이 예정됐고 GKL도 제주도와 선장카지노 진출 등 신규 사업이 구체화되고 있어 중국인 여행객 증가에 따른 수혜는 여전하다"고 전했다.