|

아이를 낳고 취업하면 최고 360만원까지 세금이 환급된다. 또 세대주가 아니어도 전월세 세액공제를 받을 수 있다. 이와 함께 중소기업이 경영난 등으로 부득이하게 감원을 해도 일시적으로 20% 이내 인원만 줄인다면 가업상속공제 혜택이 유지된다. 계열사 등에 일감을 몰아줘도 수혜기업 매출액의 50% 이내라면 중소기업에 한해 징벌적 상속ㆍ증여세인 일감 몰아주기 과세를 피할 수 있다.

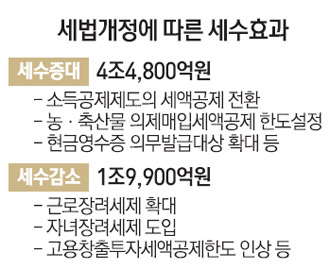

8일 기획재정부는 세제발전심의회를 열어 이 같은 내용 등을 담은 '2013년 세법개정안'을 확정 발표했다.

개정안에서는 자녀를 한 명씩 둘 때마다 연간 50만원씩 최대 150만원까지 소득세를 감면하는 환급형 세액공제인 자녀장려금(CTC) 제도를 새로 도입하기로 했다. 동시에 현행 근로장려세제(EITC)의 경우 자녀 수에 따라 소득세를 70만~200만원씩 돌려줬던 지급기준을 바꿔 가족구성 및 맞벌이 여부에 따라 70만~210만원을 환급하도록 했다. 이에 따라 EITC와 CTC 혜택을 최대한 받으면 근로자는 최대 연간 360만원까지 소득세 부담이 줄어든다.

일감 몰아주기 과세 기준도 다소 느슨해졌다. 과세요건 중 대주주 등의 지분율 요건이 중소기업에 한해 3%에서 5%로 완화된다. 또 정상거래비율 요건도 당초 일감 몰아주기 수혜기업 매출의 30%를 넘으면 과세됐던 데서 50%까지는 중소기업에 한해 과세 대상에서 제외된다. 특수법인 간 지분이 있는 경우라면 그 지분에 해당하는 거래를 내부거래로 봐 일감 몰아주기 과세에서 빠진다.

개정안에는 또 1가구1주택자 장기보유특별공제를 축소하는 방안을 담았다. 현행 공제율은 연간 8%씩 10년간 최대 80%였으나 오는 2015년부터는 연간 6%씩 최대 60% 이내로 적용된다.

기재부는 이번 세법개정안의 취지에 대해 고소득자와 대기업으로부터 세금을 더 걷어 서민과 중소기업을 돕기 위한 차원이라고 설명했다. 정부는 9월24일까지 입법예고와 국무회의 등을 거쳐 9월 말 정기국회에 관련 세법개정안들을 제출할 계획이다.