|

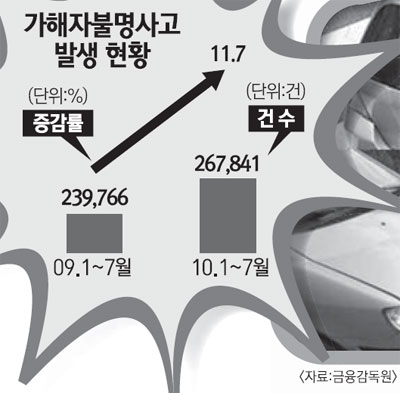

‘뼈값’‘통값’ ‘가청’등 車보험사기 天國, 그 검은 커넥션 ‘2.4%(건강보험) 대 79.2%(자동차보험)’ 금융위원회가 밝힌 목이 삐끗한 ‘경추염좌’의 평균 입원율이다. 자동차보험이 무려 33배나 높다. 비슷한 증상인데도 차사고 때의 입원율이 비정상적으로 높은 이유는 뭘까. 서울경제신문이 전국 남녀 500명을 대상으로 자동차보험에 대한 인식 설문에서 ‘나이롱 환자가 생기는 이유가 무엇이라고 생각합니까’라는 질문에 응답자의 74.3%가 ‘보험금을 더 받을 수 있을 것 같아서’라고 답했다. 일단 병원에 입원하면 보험금을 더 챙길 수 있을 것이라는 인식이 팽배한 셈이다. 보험사기 가운데 자동차 보험이 많은 것도 같은 맥락이다. 금융감독당국에서는 국내 보험사기 규모를 약 2조2,000억원 가량으로 추정하고 있다. 이중 자동차보험 사기는 약 70%를 차지한다. 자동차보험을 둘러싼 우리 사회의 도덕적해이(모럴해저드)는 이미 한계수위를 넘어선 상황이다. ◇“車보험금은 공돈?”...죄의식 실종=주부 김씨는 최근 차를 고치러 갔다가 솔깃한 제안을 받았다. 정비업체 사장이 “추가 비용 없이 새차로 만들어 주겠다”는 제안을 했기 때문이다. 사장은 “200만원까진 보험료 할증이 안 되니까 190만원에 맞춰서 싹 갈면 된다”며 못으로 차 문을 긁었다. 자차보험에서 가해자를 알 수 없는 사고(가해자보유불명사고)가 났을 경우 보험료 할증 없이 전액 보험 수리를 받을 수 있다는 점을 악용한 것이다. 결국 김씨는 차량 전체를 도색하고 공임료로 190만원 가량을 보험사에서 타냈다. 수리업체의 도덕적해이도 만만치 않다. 소위 ‘가청(가짜청구)’도 판을 친다. 지난해 9월 서울 S정비업체에 차를 맡겼던 한모씨는 26개의 부품을 새 것으로 갈았지만 이후 비만 오면 트렁크에 물이 고이고 차가 쏠리는 느낌을 받았다. 정비업체가 부품을 교체하면서 모두 중고나 재생부품을 사용했기 때문이다. 이 업체는 결국 경찰 단속에 걸렸다. 조사결과 업체는 실제 부품값으로 10여만원을 썼지만, 한씨가 가입한 보험사로부터 정품 가격인 80여만원을 받아 챙겼다. 이 정비 업체는 정품 업체와 짜고 사고 차량이 들어오면 정품값의 20~30%에 불과한 중고·재생 부품은 물론 중국산 위조 부품을 수리에 사용했다. 자동차보험금을 공돈처럼 쓰려는 생각은 소비자들과 업자들 사이에 널리 퍼져있다. 보험개발원에 따르면 손보사들이 2008회계연도(2008. 4~2009. 3)에 교통사고 차량 수리를 위해 지급한 보험금은 3조2,310억원으로 전년보다 2,311억원(7.7%) 증가했다. 본지가 실시한 설문에서도 ‘경미한 사고 또는 가해자가 없는 자동차 사고에 대해 입원하거나 차량수리로 보험금을 받는 등 보험처리 한 것이 보험사기 또는 범죄라고 느낀 적이 있습니까’는 질문에 대해 절반 가까운 44.1%가 ‘그렇지 않다’라고 답했다. 상황이 이렇다 보니 자동차보험 사기도 갈수록 치밀하고, 조직적으로 변신하고 있다. 연루계층도 청소년, 탈북자, 가족ㆍ친지 등 무차별적으로 확장되고 있다. 문제는 이들이 자동차보험 사기행위에 대해 ‘큰 죄’가 아니라고 생각한다는 점이다. 지난해 11월 병원장과 보험설계사, 탈북자가 연루된 조직적인 보험사기가 적발됐다. 일명 ‘새터민 사건’으로 불리는 이 사기는 병원과 보험설계사가 보험금을 타내기 위해 사전에 치밀하게 공모해 이뤄졌다. 병원장과 부원장, 간호사등 병원 전 직원이 보험사기에 가담한 병원이 환자 가족 및 지인들과 수시로 연락해 ‘입원알리바이’까지 조작해주는 등 입원 시점부터 경찰 수사에 대비하는 치밀함을 보였다. 병원장은 ‘천식’을 주병명으로 ‘세트처방’을 해 새터민들을 허위 입원시켰다. 이렇게 해서 부당하게 받은 보험금은 무려 20억원이었다. 내부 제보가 없었다면 이후로도 줄곧 사기행각을 키웠을 사건이다. 지난해 7월 경남 마산에서는 의사와 병원건물주, 전문 브로커 등이 결탁한 대규모 보험사기단이 경찰에 검거됐다. 이들은 나이롱환자(가짜 환자) 246명을 유치하는 등 모두 662명의 가짜환자를 만들어 보험사로부터 10억원, 국민건강보험공단으로부터 요양급여 15억원을 타냈다. 아르바이트생을 고용한 사건도 있었다. 지난해 이모씨는 인터넷에 구인광고를 낸 후 이를 보고 찾아온 대학생 30명에게 “아르바이트비를 많이 줄 테니 교통사고가 난 것처럼 가장해 입원하면 된다”며 허위 상해사고 신고 등을 해 14차례에 걸쳐 4,000만원의 보험금을 부당 편취했다. 경찰조사에서 피 고용된 이들 30명의 대학생들은 보험사기에 자신들이 이용되는 것을 알면서도 별다른 죄의식 없이 사건에 참여한 것으로 드러났다. 자동차보험에 관한 한 ‘도덕 불감증’이 사회 깊숙이 뿌리 박혀 있음을 보여줬다. ◇車보험 사기 ‘통값’과 ‘뼈값’이 문제=전문가들이 전하는 자동차보험 사기는 복잡하게 얽힌 사슬과 같다. 보험사기의 원인은 속칭 ‘통값’과 ‘뼈값’에 있다고 한다. 통값은 레커차 운전사가 견인한 사고 차량을 정비소에 넘기고 받는 돈이다. 지난 2009년 말 현재 전국의 정비업체는 약 5,100여개로 이 가운데 10% 정도가 통값을 지불하고 있는 것으로 알려졌다. 연간 통값 규모는 800억~1,000억원 규모로 추정되고 있다. 한 제보자는 견인한 차의 수리비가 ▦50만원 미만이면 수리비의 10% ▦50만원 이상이면 10만원 ▦100만원 이상이면 20만원을 받는다고 했다. 그러다 보니 레커차의 불법 영업은 이미 도를 넘어섰다. 사고 현장에 먼저 도착하기 위해 신호 위반과 불법 유턴은 다반사이고, 경찰 무전기까지 도청한다고 한다. 뼈값은 자동차 사고 때 구급차 운전사가 환자 1명을 입원시키는 대가로 일부 병원에서 받는 돈으로 5만원이 통상적인 거래가격이다. 한 제보자는 “2년 전만 해도 3만원이 일반적인 거래가격이었는데 병·의원들이 환자유치경쟁을 벌이다 보니 가격이 많이 올랐다”고 말했다. ‘숭어가 뛰니 망둥이도 뛴다’고 뼈값이 오르자 상조회사나 사설 장례식장의 ‘깡통 구급차’가 구급차 행세를 하는 등 불법 사례까지 등장하고 있다. 이처럼 병·의원들이 뼈값을 주더라도 자동차사고 환자 유치에 나서는 것은 짭짤하게 남길 수 있는 보험금 때문이다. 이는 입원했을 때 지급하는 진료수가의 차이 때문인데 자동차보험의 경우 장기 입원 시 입원료가 국민건강보험이나 산재보험에 비해 높고, 진료비 단가 역시 높다.