|

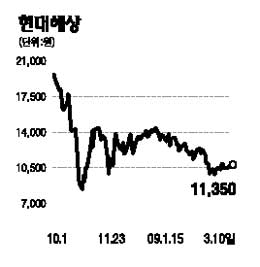

현대해상의 투자매력은 자산건전성과 오는 7월 이후 하반기 실적개선 가능성이 높다는 점이다. IMF 외환위기 때와는 달리 현대해상은 전사적 리스크 관리체계 도입으로 자산건전성을 한단계 높여놓았다. 리스크 관리 능력이 높다고 자타가 공인하는 삼성화재 수준의 높은 자산건전성을 확보하고 있다고 판단된다. 하반기 실적개선 가능성이 높다고 판단하는 이유는 최근의 실적악화는 실질적인 내용보다는 회계적인 내용 때문이라는 근거에서다. 2008회계연도 3ㆍ4분기(2008년10~12월)에 현대해상은 독립대리점(GA)채널 판매비중 급증으로 장기보험 신계약비 초과상각부담액만 약 500억원 증가했다. 이 초과상각부담 증가분만으로도 순사업비율은 4%포인트 높아진 것으로 분석된다. 수익성 높은 장기보험의 판매 급증시 순사업비율 동반상승으로 회계적 손익이 악화되는 문제는 보험업 회계고유의 이익의 기간 불일치 문제에 불과한 것이라고 할 수 있다. 이러한 회계적 이익 인식 왜곡 문제가 완화될 것으로 예상되는 하반기에 실적개선의 가능성이 높다고 판단된다. 이에 따라 현대해상의 투자의견을 ‘매수’로, 적정주가는 2008회계연도 수정 PBR의 1.3배 수준인 1만6,000원을 제시한다.