美경기침체 영향 제한적·수주 늘어 이익모멘텀<br>현대重·대우조선·삼성重·현대미포·한진重 매력

최근 급등락을 반복하며 높은 변동성을 보여온 조선업이 다시 상승 전환할 가능성이 높다는 분석이 잇따르고 있다.

31일 우리투자증권 등 증권사들은 보고서를 통해 “선가ㆍ해운 지표 등을 통해 드러나듯 미국 경기침체가 조선시장에 미치는 영향력은 제한적”이라며 “조선주 주가도 매력적인 수준이어서 추세적인 주가 상승 흐름이 예상된다”고 평했다. 국내 업체들이 양호한 경쟁력을 바탕으로 전년 대비 높은 수주실적을 나타내고 있는 점도 투자심리 회복을 위해 긍정적으로 작용할 것으로 분석됐다.

우리투자증권은 “지난 1~2월 신조선 발주량 중 66%를 한국 조선업계가 수주하는 등 올 들어 국내사의 독주가 나타나고 있다”며 “세계 신조선가 상승세와 최근 원화약세 등 긍정적 측면을 감안할 때 조선업계의 본격적인 수익 급증이 예상된다”고 말했다. 중국 업체들이 잦은 인도 차질과 품질 열위를 나타내고 있는 점도 우리 업체에 상대적인 프리미엄을 높여주고 있다고 우리투자증권은 덧붙였다.

키움증권은 “조선업 하락 기조에 베팅 했던 외국인 대차거래는 중국 조선소 추월 전망에 따른 것으로 추정된다”며 “하지만 중국 철강가격 인상, 위안화 절상, 납기 지연률 상승 등 중국 조선소의 대내외 환경이 악화되고 있어 우리 업체의 경쟁력을 상승시키고 있다”고 설명했다. 이영민 키움증권 연구원은 “수주와 이익 모멘텀을 생각할 때 이제는 상승 사이클에 베팅 해야 할 시점”이라고 판단했다.

대우증권도 “유로화 환율이 강세를 유지하며 신주 발주의 50% 이상을 차지하는 유럽 선주들의 발주 여력을 높여주고 있다”며 “국내 조선소들의 상대적으로 낮은 수주잔액과 납기 엄수, 우수한 품질 등의 경쟁력이 더 부각될 것”이라고 덧붙였다.

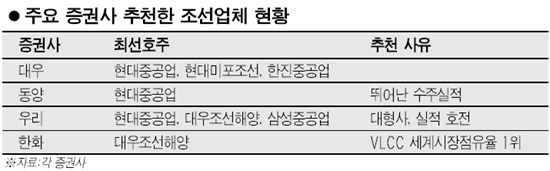

추천종목으로 우리투자증권은 현대중공업ㆍ대우조선해양ㆍ삼성중공업 등 대형 업체를 주목하라고 말했다. 특히 대우조선해양은 2월 영업이익률이 8.3%로 급상승했고 산업은행이 인수합병(M&A) 추진을 공식화, 핵심 이슈가 될 것이라는 평가다. 대우증권은 최선호주로 현대중공업ㆍ현대미포조선ㆍ한진중공업을 꼽았다. 동양종금증권은 대형 3사 중 가장 뛰어난 수주실적을 보이고 있는 현대중공업을 최선호주로 제시했다.