경제학회 정책세미나<br>"주택담보대출 안정화위해 40∼60% 규제 필요"<br>"정부지분율 높은 공기업 빚은 사실상 국가부채"

우리나라의 가계부채, 특히 주택담보대출의 규모가 너무 커 총부채상환비율(DTI) 상한을 유지해야 한다는 주장이 나왔다. 정부가 부동산경기를 살리기 위해 일단은 내년 3월까지 한시적으로 규제를 풀어줬지만 궁극적으로 상한선을 규정한 규제는 지켜져야 한다는 뜻이다.

또 정부가 공식 부채로 삼고 있지 않는 공공기관의 빚 중에서도 정부 지분율이 100%에 가까운 곳은 일반정부로 봐야 한다는 주장도 나왔다.

허석균 한국개발연구원(KDI) 연구위원은 13일 서울 명동 은행회관에서 한국경제학회 주최로 열린 '우리나라의 가계부채와 정부부채' 정책세미나에서 "주택경기의 장기침체 가능성에 대한 가계 및 금융 부문의 대응능력이 여전히 낮다"며 이같이 주장했다.

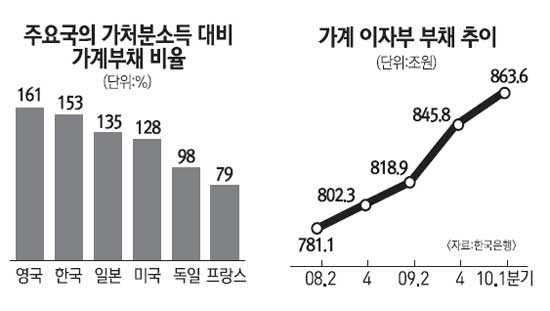

허 위원은 우리나라의 가처분소득 대비 가계부채 비율이 지난 2009년 기준 153%로 일본(135%)이나 미국(128%), 독일(98%) 등 주요 선진국보다 높은 점을 지적했다. 특히 이자 부담을 나타내는 금융부담률이 2004년부터 빠르게 증가해 빚을 갚아야 하는 부담이 주요국보다 높고 단기대출이 대부분이라 금리가 상대적으로 높은 우리나라의 특성상 가계 빚은 더 크게 부각될 수 있다고 강조했다.

허 위원은 "우리 주택담보대출이 외부충격에 취약하다는 점에서 이를 안정화하기 위해 40∼60%로 규제한 DTI의 상한선이 너무 낮다고 주장하기는 어려울 것"이라며 "금융감독 당국은 DTI 상한을 유지하면서 주택담보대출의 상환방식과 만기구조에 주의를 기울여야 한다"고 주문했다.

장민 금융연구원 국제거시경제실장도 "DTI 규제를 풀어 주택담보대출 수요를 늘리는 정책은 부동산 거품 붕괴 가능성을 키울 우려가 있다"며 "정부는 DTI를 주택시장 대응장치가 아니라 가계의 재무건전성을 강화하는 장치로 삼아 내년 3월에 원 상태로 복귀시켜야 한다"고 주문했다.

김현정 한국은행 금융경제연구원 거시경제연구실장은 "우리나라 가계부채는 겉으로는 안정돼 보이지만 외부충격에 매우 취약한 구조"라며 금리 상승, 집값 하락, 경기부진 장기화 등 여러 시나리오에서 모두 부실위험이 커질 것이라고 우려했다.

한편 국가부채에 공기업 부채를 넣어야 하는지와 관련된 논란에서는 정부 지분율이 높은 공공기관에 대해서는 공기업이라 말하기 어렵고 일반정부로 보는 것이 합당하다는 주장이 나왔다. 옥동석 인천대 무역학과 교수는 이날 정책세미나에서 "출자지분과 이윤 배당 가능성이 규정돼 있어도 공공 부문의 지분율이 100%에 가깝다면 일반정부로 봐야 한다"고 밝혔다. 이 같은 주장대로라면 부채가 109조원(부채비율 524%)에 달하는 토지주택공사의 경우 법률로 지분 100%가 정부 소유라고 못 박혀 있기 때문에 한국토지주택공사(LH)의 부채는 곧 국가부채로 봐야 한다는 주장이 가능하다.

옥 교수는 "법률에 따라 민간이 출자할 수 있는 기회가 봉쇄됐다면 영리법인으로서의 성격도 희박하다"며 "준정부기관과 공기업의 구분은 지배구조와 사업 내용, 적자 보전의 형태, 정부의 실질적 관여 정도를 종합적으로 판단해야 한다"고 말했다.