|

유가증권시장 시가총액 상위 10개 종목 중에서는 SK하이닉스(000660)가 4·4분기에 깜짝 놀랄 만한 실적을 낼 것으로 전망된다. 반도체메모리 업계의 호황이 계속 이어지는 데 따른 결과로 보인다.

28일 서울경제신문이 지난 한 주간(22~26일) SK하이닉스의 4·4분기 실적 추정치를 공개한 증권사 4곳의 평균치를 집계한 결과 평균 매출액은 전 분기 대비 15.9% 증가한 4조9,988억원으로 나타났다. 영업이익 평균치는 전 분기보다 28.3% 상승한 1조6,698억원으로 집계됐다. 영업이익의 경우 일본 도시바에 지급될 예정인 소송 합의금 약 3,056억원(원·달러 환율 1,099원20전 기준)은 반영되지 않은 것이다.

박영주 현대증권 연구원은 "디램(DRAM)과 낸드(NAND)의 출하량이 3·4분기에 비해 증가한데다 미국 달러화 강세에 따른 원화 가치 하락 현상이 SK하이닉스의 실적에 긍정적인 영향을 끼친 것"이라고 설명했다. 이재유 유안타증권 연구원 역시 "삼성전자·SK하이닉스·마이크론 등에 의한 디램 시장의 독과점 구조가 굳어짐에 따라 고정자산 투자에 대한 과열 경쟁이 줄어들면서 수급 불균형 우려가 상당 부분 해소된 덕분"이라고 분석했다.

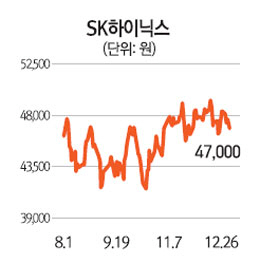

실제 SK하이닉스는 올해 1·4분기부터 매번 시장 기대치를 웃도는 실적을 발표하면서 주가도 급등했다. 한국거래소에 따르면 SK하이닉스의 주가는 올 들어 지난 26일 종가(4만7,000원)를 기준으로 27.7%(1만200원) 상승했다.

주가가 상승세를 보임에 따라 시가총액도 뛰어올랐다. 올해 초 시가총액이 25조원 수준이었으나 34조원까지 뛰어오르며 2위 현대차(38조원)를 바짝 뒤쫓고 있다. 11월에는 한국전력 삼성동 부지 인수 여파로 휘청거렸던 현대차를 제치고 시가총액 2위 기업에 이름을 올리기도 했다.

SK하이닉스의 성장세는 2015년에도 계속 이어질 것이라는 게 업계 전문가들의 대체적인 의견이다. 이가근 KB투자증권 연구원은 "디램 및 낸드의 수요가 증가하며 SK하이닉스가 2015년에도 높은 수익성을 기록할 것으로 추정된다"며 "여기에 더해 자사주 취득 및 주주배당을 통한 주주환원 정책이 본격적으로 실행될 경우 2015년 상반기부터 본격적인 주가 상승이 이뤄질 것"이라고 내다봤다.