보장내용 중복·저축성·세제 혜택없는 상품 우선으로

보험은 꼭 필요한 만큼만 가입하고, 가입한 후에는 해약하지 않는 것이 좋다. 하지만 피치 못할 사정으로 보험을 해약해야 할 때도 있다. 보험이 한 개라면 선택할 것도 없다. 하지만 2개 이상이라면 어떤 것을 먼저 해약해야 할지 고민이 아닐 수 없다.

보험을 해약할 때도 순서가 있다. 어떤 보험에 먼저 가입할 지의 반대 순서라고 생각하면 된다. 결국 보험 해약의 순서도 왜 보험을 가입했는지를 따져보는 것에서 출발한다.

보험에 가입하는 목적은 크게 세 가지다. 가장 기본적이고 중요한 이유는 불의의 사고가 닥쳤을 때 보호를 받기 위한 것이다. 그 다음은 재산을 불리기 위한 목적이고, 마지막은 보험상품을 통한 세제혜택을 받기 위한 것이다.

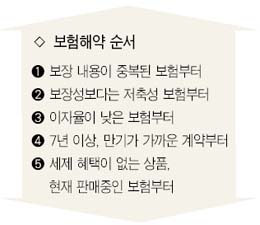

◇보장 내용이 중복된 상품부터 해약= 보험에는 ‘실손 보상의 원칙’이라는 것이 있다. 사고가 나서 보험사가 보험금을 지급할 때, 가입자가 실제로 부담하게 되는 비용만큼만 보상을 해 준다는 것이다. 일부 계약자들이 보험을 ‘로또’로 생각하고, 보험금을 많이 받기 위해 여러 개의 상품에 중복 가입하는 것을 막기 위한 제도다.

‘의료실손 보험’이 그 중 하나다. 가령 5개 보험사의 의료실손 보험에 가입한 고객이 병원에 입원해 100만원의 치료비가 나왔다. 고객은 보험사 한 곳에서 100만원씩 500만원을 받는 게 아니다. 실손보상의 원칙에 따라 5개 보험사가 20만원씩 내서 100만원을 준다. 물론 보험금 지급한도가 1,000만원이고, 병원비가 5,000만원을 넘어서 각 보험사로부터 1,000만원씩 받을 수도 있다. 하지만 이처럼 보장한도를 넘어서는 경우보다는 중복가입으로 혜택이 줄어들 가능성이 더 높다.

◇보장성보다는 저축성, 그 중에서도 이자율이 낮은 상품부터 해약= 보험의 강점은 적은 보험료로 불의의 사고를 당했을 때 큰 도움을 받을 수 있다는 것이다. 보험상품은 보험료가 사고에 대한 보장에 사용되느냐, 저축과 투자에 쓰이느냐에 따라 ‘보장성’과 ‘저축성’으로 나뉜다.

보험 가입의 목적이 사고로부터 자신과 가족의 경제적 어려움을 지키기 위한 목적인 만큼 보장성 보험을 유지하는 것이 맞다. 특히나 보장성 보험은 중도에 해지할 경우 재가입이 어렵고, 보험료도 비싸지기 때문에 가급적 유지하는 것이 낫다.

저축성 보험도 여러 곳에 가입해 해약의 선후를 따져야 한다면, 이자율(예정이율)이 낮은 상품부터 정리하는 것이 순서다. 외환위기 이후 금리가 가장 높았던 점을 감안하면 가입기간이 오래된 저축성 보험의 예정이율이 높을 가능성이 많다. 만약 이자율에 큰 차이가 없다면, 보험가입일로부터 7년 이상 경과되고 만기가 가까운 계약부터 해약하는 것이 좋다. 오래 가입하고 만기가 가까울수록 해약에 따른 손실이 적기 때문이다.

◇세제지원이 없는 보험, 판매 중인 보험부터 해약= 보험상품에는 세제혜택이 많다. 보험료 납부에서 보험금 수령 때까지 단계별로 비과세ㆍ소득공제ㆍ저율과세 등 다양한 세제혜택을 받을 수 있다. 보장성 보험료는 연 100만원까지 근로소득금액에서 공제해 주기 때문에 연말정산을 통해 세금을 돌려 받는다. 개인연금보험도 납입보험료의 일정부분을 소득공제해주고 연금을 받을 때는 비과세된다. 저축성 보험도 10년 이상 유지하면 보험차익에 대해 비과세 혜택을 받는다.

문제는 보험을 해약할 때 환급 받았던 세금을 모두 추징 당한다는 점이다. 개인연금저축보험이나 장기주택마련저축보험 등과 같은 세제지원 상품은 가급적 해약을 피하고, 세제지원이 없는 일반상품을 해지하는 것이 먼저다. 또 암 보험 등 최근 판매되지 않는 상품은 해약한 후 재가입이 불가능하기 때문에 가급적이면 현재 판매 중인 상품부터 해약하는 것이 순서다.