홈

경제·금융

경제·금융일반

실적쇼크벗어나나했더니… 홈쇼핑주'판매수수료 악재'

입력2010.02.25 17:43:46

수정

2010.02.25 17:43:46

공정거래委 조사 여파로 주가 다시 내림세<br>외국계證 "성장성 이미 반영" 투자의견 하향

홈쇼핑 관련주들이 실적 쇼크에 이어 공정거래위원회의 판매수수료 조사 여파로 또다시 내림세를 보이고 있다. 일부 외국계 증권사들은 "CJ오쇼핑 등의 성장성이 이미 주가에 반영됐다"며 투자 의견을 하향 조정하기도 했다.

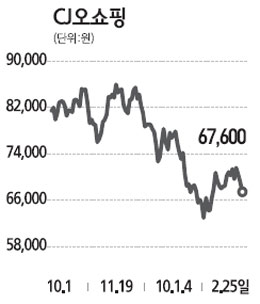

25일 코스닥시장에서 CJ오쇼핑은 전일 대비 2.03% 하락한 6만7,600원에 거래를 마감하며 3거래일 연속 내림세를 보였다.

GS홈쇼핑 역시 전일 대비 0.27% 떨어진 7만4,800원을 기록하며 이틀 연속 하락했다. 공정거래위원회가 지난 23일 유통업계 판매수수료 조사 결과를 발표하자 홈쇼핑업계에 부정적인 영향을 미칠 것이라는 의견이 제시됐기 때문이다.

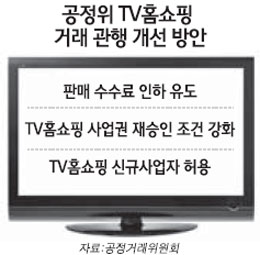

박진 우리투자증권 연구원은 "공정위의 대형유통업체와 납품업체 간 판매수수료 조사는 사실상 홈쇼핑을 타깃으로 하고 있다고 판단된다"며 "이는 홈쇼핑 신규사업자의 필요성과 홈쇼핑 사업권 재승인 조건 강화의 필요성을 강조한 것"이라고 평가했다.

박 연구원은 "홈쇼핑 산업의 구조적 리스크가 본격적으로 부각되는 것"이라며 홈쇼핑 양사에 투자의견 '홀드'를 제시했다.

공정위가 한국유통학회에 의뢰해 조사한 내용에 따르면 백화점의 판매수수료율이 평균 28%인데 반해 홈쇼핑의 경우 34%에 달하는 것으로 나타났다. 이에 따라 공정위는 판매수수료와 중소기업제품 방송 편성 비중 등을 사업권 재승인 기준으로 변경하고 시장 참여자 확대를 통한 경쟁 촉진을 제안할 방침이다.

공정위 리스크뿐만 아니라 홈쇼핑업계의 실적 전망에 대한 증권가의 시각도 다소 부정적이다. 일부에서는 수익성 둔화에도 불구하고 홈쇼핑업계의 실적 성장세는 여전히 유효하다고 주장하지만 외국계 증권사들을 중심으로 "실적 기대는 이미 주가에 다 반영됐다"는 반론이 제시되고 있다.

골드만삭스는 CJ오쇼핑에 대한 투자의견을 '매수'에서 '중립'으로 하향 조정하면서 "CJ오쇼핑 중국 합작법인 실적 성장세는 긍정적으로 전망하나 이는 이미 주가에 반영됐다"고 지적했다. 씨티증권도 최근 미디어 사업 리스크를 이유로 CJ오쇼핑의 목표주가를 6만5,000원으로 떨어뜨렸다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지>