|

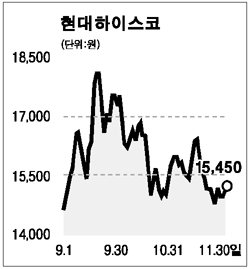

현대하이스코는 내년 이후 당진공장의 확장으로 급격한 매출신장이 기대되고 있다. 아울러 현대차그룹과의 공조체제 등 유ㆍ무형의 자산가치가 늘어난다는 점을 고려할 때 전반적인 철강산업 침체에도 불구하고 안정적 성장성을 보일 것으로 예상된다. 3ㆍ4분기 매출액은 전년동기와 비슷한 6,365억원에 머물렀지만 고부가가치제품 판매증가로 영업이익은 전년 대비 18.2% 늘어난 1,269억원, 당기순이익은 11.9% 증가한 722억원을 기록했다. 중국철강산업의 가격인하로 수익이 감소될 것으로 예상되지만 당진공장이 정상 가동되면서 생산량이 올해 30만톤에서 내년 135만톤으로 350% 늘어날 것으로 보인다. 여기에 현대그룹과의 공조체제가 이른 시일 내 자동차 강판기술을 축적할 수 있는 객관적 토대가 되고 현대차그룹 내 공급점유율이 개선될 것으로 기대되는 점도 현대하이스코의 성장성을 뒷받침하는 대목이다. 또 하이스코의 기술력은 상당히 높은 수준에 도달해 있으며 부단한 연구개발(R&D)이 뒷받침될 경우 향후 수년간 도약할 수 있는 기반을 확보하고 있는 것으로 판단된다. 현대하이스코에 대해 성장주로서 중장기 유망종목으로 추천하며 목표가로 2만원을 제시한다.