|

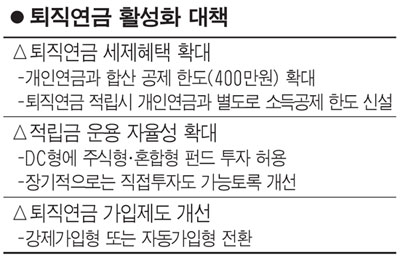

지난해 29조원이 넘는 적립금을 기록하며 지난 2009년보다 2배 넘게 성장한 퇴직연금. 하지만 전문가들은 시장을 키우기 위해 아직 넘어야 할 산이 많다고 지적한다. 퇴직연금 활성화 대책으로는 세제혜택 확대가 가장 먼저 지적되고 있다. 손성동 미래에셋 퇴직연금연구소 연구실장은 "미국과 호주 등 선진국에 비해 우리나라의 퇴직연금 소득공제 혜택이 너무 적다"고 소리를 높였다. 올해부터 개인연금과 확정기여형(DC형) 퇴직연금의 신규 납입금에 대한 소득공제 한도액은 '둘을 합쳐' 400만원으로 지난해보다 100만원 늘었다. 하지만 만약 개인연금을 한도인 300만원이나 그 이상 불입했다면 퇴직연금 가입으로 받을 수 있는 소득공제는 100만원에 불과한 실정이다. 이에 따라 퇴직연금도 개인연금과 분리해 세제혜택을 줘야 한다는 목소리가 높다. 현재 미국은 401K로 불리는 근로자퇴직소득보장법 401조 K항을 근거로 퇴직연금 불입액의 1만6,500달러까지 세금이 공제된다. 우리 돈으로는 1,700만원에 달하는 규모다. 지난해 우리나라와 미국의 1인당 국내총생산(GDP)이 각각 2만달러와 4만7,000달러 수준인 점을 감안하면 소득차이는 2배가 조금 넘지만 퇴직연금 세제혜택은 4~10배 차이가 나는 셈이다. 호주도 슈퍼애뉴에이션(Super Annuation)으로 불리는 기업퇴직연금을 통해 소득공제 혜택을 5만호주달러(약 5,600만원)나 제공한다. DC형 퇴직연금 적립금 운용의 자율성을 확대해야 한다는 주장도 나오고 있다. 확정급여형(DB형)은 퇴직연금이 사전에 확정되고 기업이 적립금을 운용하는 방식인데 수익이 안정적이라는 것이 장점이자 단점이다. 반면 DC형은 DB형보다 개인이 부담하는 위험이 크기는 하지만 근로자가 직접 운용방법을 선택하고 또 이로 인한 수익을 직접 거둬들인다는 장점이 있다. 우리나라에서는 DB형 가입자가 전체의 70%를 넘기 때문에 지난해 퇴직연금 적립금 29조원 가운데 88.5%가 예금 등 원리금 보장상품으로 운용됐고 불과 6.5%만이 펀드 등 실적배당형 상품에 투자됐다. 하지만 노후가 길어진 만큼 위험자산 투자기회도 제공해야 한다는 설명이다. 현재 DC형은 주식 직접투자는 물론 주식형펀드에도 투자할 수 없게 돼 있기 때문이다. 손 실장은 "평균수명이 늘어나는데 오히려 정년은 줄어들면서 퇴직금만 가지고 남은 여생을 보내기가 쉽지 않다"며 "노후준비자금의 파이를 키우기 위해서는 DC형 퇴직연금 운용의 자율성을 보장해야 한다"고 말했다. 금융투자 업계의 한 관계자는 더 나아가 "경제협력개발기구(OECD) 주요 국가의 퇴직연금 주식투자 비중이 54.4%에 달하는 만큼 장기적으로는 해외 선진국처럼 직접 주식투자도 가능하도록 운용규제를 폐지해야 한다"고 주장했다. 이외에도 관련업계에서는 퇴직연금 가입제도를 개선해야 한다는 목소리도 나온다. 호주는 퇴직연금 가입이 의무화돼 있고 미국은 근로자의 반대가 없으면 자동 가입하는데 우리는 그렇지 않아 퇴직연금시장이 커질 여건이 되지 않는다는 것이다. 신설 사업장에 퇴직연금 가입을 의무화하는 내용이 포함된 근로자퇴직급여보장법 개정안이 마련됐지만 국회에 3년 째 계류돼 있다.