|

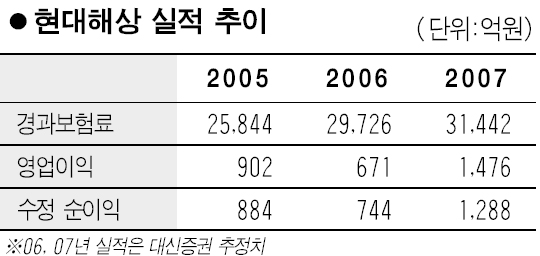

"현대해상 실적 비해 저평가" 車 손해율 경쟁사보다 낮아… 주가전망 긍정적 전재호 기자 jeon@sed.co.kr 현대해상 주가가 실적에 비해 저평가돼 있는 것으로 분석됐다. 대신증권은 12일 “지난 5월 손보업계의 실적이 전반적으로 부진한 가운데서도 현대해상은 자동차 손해율이 경쟁사에 비해 낮아 양호한 흐름을 보였다”며 “장기보험의 비중이 지속적으로 커지고 있고 금리상승으로 투자영업부문의 실적도 개선되고 있어서 주가 전망이 긍정적”이라고 밝혔다. 현대해상의 지난 5월 자동차 손해율은 74.5%로 전월 대비 1.8%포인트, 전년 동월 대비 0.6%포인트 상승했지만 경쟁사들의 평균(80%)과 비교하면 양호한 수준이다. 이에 따라 현대해상의 5월 수정 순이익은 126억원으로 지난해 같은 달보다는 3.3%가 증가했다. 조용화 대신증권 애널리스트는 “지난해 11월과 올 4월에 실시한 보험료 인상 효과가 서서히 반영되면서 하반기로 갈수록 자동차 손해율은 더 안정될 전망”이라며 “중장기적으로 차량 모델별로 보험료 차등화 정책이 추진되고 있는 점도 손해율 안정에 긍정적인 영향을 미칠 것으로 보인다”고 말했다. 대신증권은 “현대해상의 수정 주가순자산비율(PBR)이 1.25배 수준에 불과해 실적에 비해 주가가 크게 저평가돼 있다”며 투자의견 ‘적극 매수’에 6개월 목표주가 1만9,200원을 제시했다. 입력시간 : 2006/07/12 15:54