|

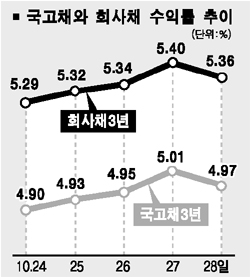

연초 3.3%대에서 출발한 지표금리는 그 동안 꾸준히 상승하였으며, 지난 주에는 드디어 5%를 넘어섰다. 연중 최고수준이며, 5%대 금리는 2003년 12월 이래 처음인 것이다. 지난 주 금리 급등은 국내총생산(GDP) 발표에서 시작됐다. 3분기 경제성장률이 4.4%로 전분기 보다 높았으며, 특히 내수관련 지표가 개선됐다. 경기회복과 이에 따른 통화정책 변화에 촉각을 곤두세우고 있는 채권시장에서 악재로 작용하기에 충분했다. 주 중반 미국 금리상승이 GDP 발표의 뒤를 이었다. 그린스펀 의장의 뒤를 이을 FRB 신임의장으로 버냉키(Ben S. Bernanke) 백악관경제자문위원장이 내정됨에 따라 FRB의 통화정책이 인플레이션에 보다 관대해질 것이라는 전망이 대두됐고, 이의 영향을 받아 미국 TB10년물 수익률이 그 동안의 저지선이었던 4.5%를 돌파했다. 미국 금리상승은 전세계적으로 인플레이션 압력이 전파될 것이라는 우려와 함께 국내 국채선물에 대한 외국인의 매도공세로 이어지며 국내 금리를 끌어올렸다. 더욱이 주 후반에 나돌았던 미국 GE의 ‘파산보호신청’설은 변동성을 확대시키며 금리 상승폭을 더욱 크게 만들었다. 이런 표면적 요인들과 함께, 취약한 채권매수여력을 빼놓을 수 없을 것이다. MMF 등 단기자금의 이동이 진정되기는 했지만, 투신 채권형 상품에서의 자금이탈은 계속되고 있다. 투신권 이탈 자금의 대부분을 흡수한 은행권은 채권투자방침에 대한 근본적 변화 등으로 인해 채권시장에 적극적으로 참여하기를 꺼리고 있다. 금리가 5%를 돌파함에 따라 장기투자기관에서 매수에 나서기도 했지만 이는 일부에 그쳤다. 이런 여러 악재가 어우러지며 금리를 상승시킨 것이다. 그러나 다행히도 금리가 5% 이상에서 추가로 상승하지는 않았다. 주말 발표된 9월 산업활동의 실질적 내용이 그리 좋지 않았으며, 오히려 일부 지표는 전월보다 후퇴하는 모습을 보였다. 미국 금리가 4일만에 하락했고 금리가 단기 급등함에 따라 저가 메리트를 노린 채권 매수세가 유입된 것도 금리 반락 요인이었다. 이제 채권시장은 중요한 기로에 서게 될 것 같다. 앞으로도 금리 상승세가 지속될지, 현재의 수준에서 추가상승이 제한되며 횡보할지, 아니면 금리가 다시 4%대로 하락하게 될지 여부가 조만간 결정될 것으로 보인다. 이제 시장의 관심은 11월초 미국 FOMC회의, 11월10일경으로 예정된 금융통화위원회 등에서 확인될 통화정책에 모아지게 될 것이다. 아울러 그다지 주목 받지 못하고 있지만 원ㆍ달러환율이 하락하고 있다는 점도 중요한 변수가 될 것이다. 최근에 화두가 됐던 인플레이션 압력에 변화를 줄 수 있기 때문이다. 불확실한 변화의 시점에서, 선제적으로 대응하기 보다는 금리의 방향을 확인한 후 행동하는 것도 훌륭한 전략이 될 수 있을 것이다.