상반기 누적 순익 작년보다 15% 늘어 성장성 입증<br>中企대출시장 선도속 순이자마진·ROE 등도 으뜸

| | 서울시 중구 을지로2가 IBK기업은행 본점 모습. |

|

'봉산개도(逢山開道) 우수가교(遇水架橋).'

산을 만나면 길을 만들고 물을 만나면 다리를 놓는다는 뜻으로 조준희(사진) IBK기업은행장이 즐겨 쓰는 말이다. 조 행장은 지난 8월1일 창립 50주년 기념식에서도 이 화두를 꺼냈다. 단순히 잘해보자는 얘기가 아니라 앞으로 닥칠 난관이 수없이 많겠지만 이를 꿋꿋이 헤쳐나가자는 진취적인 의지가 묻어 있다.

이 화두처럼 조 행장 취임 이후 기업은행은 연일 새로운 역사를 쓰고 있다. 당초 일러야 올해 말에나 달성할 수 있을 것으로 예상됐던 개인고객 1,000만명 돌파를 5월 이미 달성했다. 조 행장이 "100년 은행을 만들어보자"며 독려한 결과다. 임직원들의 자발적 호응으로 내부 에너지는 강한 응집력으로 발휘된 것이다. 이를 놓고 기업은행에서는 '기적'이라는 표현까지 등장했다.

개인고객 1,000만명 돌파는 기업은행이 한 단계 도약할 수 있는 계기를 제공하고 있다. 개인고객시장까지 확대된 자금조달기반을 통해 중소기업에 안정적으로 자금을 조달할 수 있게 됐고 이것이 외형성장으로 연결될 수 있기 때문이다.

기업은행의 도전은 여기에 멈추지 않는다. 올해 오는 2015년까지 자산 300조원, 기업고객 100만명 달성이라는 새 도전과제를 내건 것이다. 개인고객은 현재보다 500만명 더 증가한 1,500만명까지 늘리고 동아시아 IBK금융벨트를 구축하겠다는 비전도 제시하는 등 의욕을 보이고 있다.

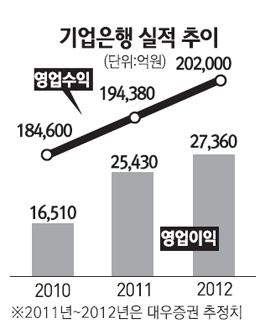

올 상반기 실적은 기업은행의 이 같은 성장비전에 자신감을 붙게 하기 충분하다. 기업은행은 2ㆍ4분기 4,809억원의 당기순이익을 기록했다. 이는 전 분기(5,122억원) 대비 6.1%(313억원) 감소했지만 이를 합산한 올 상반기 누적 순이익은 9,931억원으로 지난해 같은 기간(8,604억원)보다 15.4% 증가해 견실한 이익 창출력을 증명했다.

임일성 신영증권 연구원은 "과거 2년간의 높은 자산성장을 통한 이익개선이 본격화됐고 지난해 선제적인 충당금 적립을 통한 대손비용의 감소효과가 나타나고 있다"며 "상반기 5조2,000억원의 대출성장을 기록해 올 대출성장 목표인 7조4,000억원 달성은 무난해 보인다"고 전망했다.

기업은행은 KB국민ㆍ우리ㆍ신한은행 등 시중 '빅3'와 비교하면 외형은 밀리지만 경영실적만 놓고 보면 단연 선두다. 조 행장이 밝힌 대로 "50년 전 작은 나무로 시작한 기업은행이 이제 대한민국 경제의 한 축을 책임지는 뿌리깊은 거목으로 성장했다"는 말이 허언이 아닌 것이다.

지난해 말 기준 기업은행의 총 자산은 173조원으로 국민(271조원), 우리(242조원), 신한(234조원)에 비해 여전히 왜소하다. 총 대출과 총 수신 규모도 빅3와 격차를 보인다.

하지만 은행의 수익성을 나타내는 순이자마진(NIM)은 기업은행이 단연 으뜸이다. 지난해 말 기준 기업은행 NIM은 2.77%로 국민(2.77%)와 같고 신한(2.13%), 우리(2.22%)보다 앞선다. 자기자본이익률(ROE)도 기업은행이 12.92%로 신한(11.45%), 우리(8.6%)보다 높다. 총자산수익률(ROA) 역시 기업은행이 0.79%로 선두다.

경영효율화를 나타내는 직원 1인당 당기순이익도 기업은행은 국민ㆍ신한ㆍ우리ㆍ하나은행 등 5개 시중은행 가운데 1위를 차지했다. 그만큼 효율적인 경영을 하고 있다는 의미다.

기업은행은 중소기업 대출에 특화된 특수은행으로 일반 제조업 비중이 높고 총 원화대출금 대비 건설업ㆍ부동산 및 임대업 비중은 8%로 하나은행과 함께 가장 낮다. 기업은행은 2008년 9월 금융위기 이후 지난해 말까지 은행권 전체 중기대출 순증액(총 19조3,000억원) 가운데 91%인 17조6,000억원을 차지해 위기극복의 견인차 역할을 했다는 평가를 받고 있다.

중소기업대출 잔액은 전 분기 대비 1조7,000억원 증가해 상반기에 총 3조3,000억원이 늘었다. 다른 시중은행이 위기에 봉착하면 제일 먼저 기업들로부터 대출을 회수해가지만 기업은행은 오히려 대출을 확대한 것이다. 올 상반기 기업은행의 중소기업대출 시장점유율은 21.1%(한국은행 기준)로 은행권 1위다.

강혜승 미래에셋증권 연구원은 "기업은행은 불황도 잘 견디는 체력을 갖고 있다"고 평가했고 구용욱 대우증권 연구원은 "자산증가가 꾸준하게 이뤄지고 있어 순이자이익이 증가하는 등 3ㆍ4분기 순이익(연결기준)은 2ㆍ4분기 보다 증가할 것"이라고 전망했다.

그렇다고 기업은행이 '붕산'과 '우수'가 없는 탄탄대로에 들어선 것은 아니다. 우리나라 경제를 위협하는 중소기업 양극화나 자영업자의 경제기반 붕괴, 가계부채 문제는 물론 대외적으로는 유럽 재정위기나 미국 경기둔화 등의 세계경제의 위험요인도 도사리고 있다. 조 행장은 "하반기에는 건전성 관리를 내실균형의 핵심과제로 정하고 전행적으로 관리하고자 한다"며 '100년 은행'을 위한 탄탄한 기반을 만들겠다는 강한 의지를 내보였다. 조 행장은 또 "신성장 동력과 외환ㆍ글로벌사업에 대한 역량을 강화하고 중견기업 마케팅을 본격 추진할 것"이라며 공격경영을 이어갈 것임을 분명히 했다.

기업은행은 본업뿐만 아니라 사회공헌도 누구보다 열성적이고 신속하게 나서고 있다. 기업은행은 8일 IBK미소금융재단에 150억원을 추가로 내놓아 총 출연금을 300억원으로 늘렸다. 물가상승과 가계대출 억제 등에 따른 저소득ㆍ저신용자의 자금난 해소를 돕기 위해 향후 3년간 해마다 50억원씩 출연하려던 계획을 앞당긴 것이다. 또한 갑작스러운 자금난으로 어려움을 겪는 중소기업과 서민들의 금융부담을 줄이기 위해 연체대출 최고금리를 5%포인트 낮추는 등 파격행보로 은행권을 리드하고 있다.