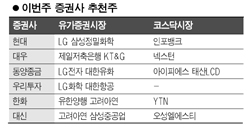

LG·전자·화학, 3곳서 러브콜··· 아연값 상승 고려아연도 주목

본격적인 1ㆍ4분기 실적발표 시즌을 앞두고 실적 개선이 기대되는 종목들이 이번 주 유망종목으로 대거 뽑혔다. 특히 LG, LG전자, LG화학 등 LG그룹주가 3개 증권사로부터 추천을 받았다.

동양종금증권은 8일 LG전자에 대해 “신제품 출시와 모토로라의 부진으로 휴대전화 사업부의 실적 개선이 기대된다”며 “디스플레이 부문도 구조조정 가능성으로 수익성이 점차 좋아질 것”으로 내다봤다.

LG화학을 유망 종목으로 꼽은 우리투자증권은 “최근 아시아 에틸렌 가격 약세로 석유화학사업 부문의 실적이 예상보다 빨리 개선되고 있다”며 “지난해를 저점으로 올해 턴어라운드에 성공할 것으로 보인다”고 말했다.

LG화학은 지난해 초반 5만9,000원대에서 그 해 6월 3만3,000원대까지 떨어졌지만 최근 5만1,000원대까지 오르며 회복세를 보이고 있는 중이다.

LG전자와 LG화학의 실적이 좋을 것으로 전망되면서 이들 지분을 보유하고 있는 LG도 추천을 받았다. 현대증권은 “LG전자와 LG화학, 비상장사 LG CNS의 실적 호전이 기대돼 가치가 재부각 될 것”으로 분석했다. LG는 LG전자, LG화학의 지분을 각각 34.8%(2006년 12월31일 기준), 39.16% 씩 보유하고 있다.

고려아연도 증권사 두 곳으로부터 추천을 받았다.

대신증권은 “지난해 말 이후 시장에서 소외돼 왔지만 최근 아연가격 상승으로 다시 관심이 필요한 시점”이라고 했고 한화증권도 “제련 수수료 협상을 양호하게 마무리하면서 올해 실적이 좋아질 것으로 보인다”고 말했다.

코스닥 시장에서도 실적 전망이 밝은 종목이 주로 추천됐다.

대우증권은 금속 절삭기계 제조업체 넥스턴을 유망종목으로 선정하며 “주력제품인 CNC 선반은 성장 잠재력이 매우 크고 일본, 유럽의 경쟁사에 비해 가격 경쟁력을 유지하고 있다”고 말했다. 또 “연평균 매출 증가율은 25%대로 시장 평균을 크게 뛰어넘는 수준”이라고 덧붙였다.

아이피에스도 올 1ㆍ4분기에 흑자 전환(순이익 기준)이 예상돼 동양종금증권의 추천을 받았다. 동양종금증권은 “반도체 업체의 대규모 설비 투자 증가로 수혜가 예상된다”며 35억원의 순이익을 기록할 것으로 전망했다.

이 밖에 유가증권시장에서는 삼성정밀화학, 제일저축은행, KT&G, 대한유화, 대한항공, 유한양행, 삼성중공업이, 코스닥 시장에서는 인포뱅크, 태산LCD, YTN, 오성엘에스티가 유망 종목으로 추천됐다.