원리금 상환 의무 없지만 자녀세대와 갈등 소지도

“주택연금(reverse mortgage)은 사실 좀 ‘안타까운’ 제도입니다.”

한 금융전문가는 주택연금에 대해 이처럼 색다르게(?) 평했다. 왜 안타까울까.

“한 사람이 평생 일하고 각종 세금을 내면서 겨우 마련한 것이 집 한칸입니다. 그렇게 평생을 일하고 세금을 내면서 은퇴 이후를 맞이했다면 국가에서 노후를 책임져주는 것이 당연하지 않을까요. 하지만 나라 형편이 변변치 못해 그럴 상황이 못되니 ‘네 집이라도 털어먹고 가라’고 하는 것이 주택연금 입니다.”

이처럼 주택연금의 본질에는 ‘안타까운’ 측면이 있지만 당장 하루하루를 살아야 하는 노령층에게 선택 가능한 대안 중 하나임은 분명하다. 노후의 경제적 안정이라는 핵심적인 욕구를 충족시켜주기 때문이다. 그럼 주택연금의 긍정적 측면은 무엇일까.

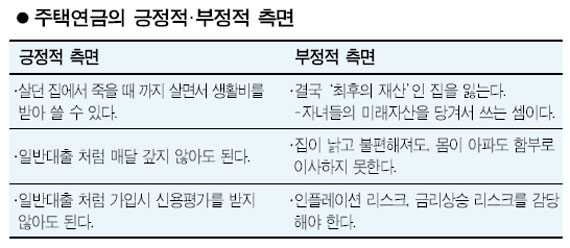

우선 나이가 들어갈수록 사람들이 가지는 두려움 가운데 하나가 우리가 살던 집에서 떠나야만 할지도 모른다는 점이다. 돈 때문에, 혹은 건강 때문에. 살던 집을 떠난다는 것은 단지 물리적인 공간이동을 뜻하지 않는다. 편안함과 즐거웠던 기억, 독립과 존엄, 삶의 질에서 떠남을 의미한다. 주택연금은 이 같은 두려움에서 벗어나게 해준다.

둘째, 주택연금이 대출임은 분명하지만 매달 원금과 이자를 갚지 않아도 된다는 것 역시 큰 장점이다. 일반대출을 받을 경우 매달 원금과 이자상환 때문에 피가 마르게 된다. 그러나 주택연금은 매달 갚지 않아도 된다. 죽은 다음에 집을 팔아 한꺼번에 갚는다.

셋째, 일반 대출상품의 경우 대출받기 위해서는 신용평가를 받아야 한다. 별도의 소득이 없고, 이미 현직에서 은퇴해 상당 기간이 지난 노령층에게 신용평가는 부담스러운 부분이다. 그러나 주택연금은 그렇지 않다. 신용평가가 필요 없다. 집을 담보로 제공하는 것이기 때문이다.

이 같은 장점 때문에 주택연금은 분명 ‘시장성’이 있지만 부정적인 측면이 있는 것 또한 사실이다.

아무리 혜택이 크다고 해도 궁극적으로 살던 집을 잃는다는 것이 가장 큰 단점이다. 주택은 한 가족 또는 개인에게 있어 평생을 두고 헌신(?)한 대상이자 갖고 있는 재산 중 가장 큰 자산이다.

따라서 주택연금에 대한 관심이 증가하고 가입자가 급증한다고 할 때 과연 이런 사실이 사회 전체적으로 바람직한 것이냐 하는 점에서는 보는 관점에 따라 다른 결론을 내릴 수 있다.

즉 주택연금이 커진다는 것은 결국 당장의 지출 필요를 충당하기 위해 평생을 두고 축적한 자산을 이용하는 것에 다름아니기 때문이다. 이는 저출산, 급속한 고령사회 진입 등으로 가뜩이나 어깨가 무거워질 자녀 세대들의 미래자산을 당겨서 쓰는 셈이다. 결국 자녀 세대와의 갈등으로 비화될 여지가 있다.

둘째, 죽을 때까지 살던 집에서 살 수 있다는 것이 주택연금이 갖고 있는 가장 커다란 장점임은 분명하지만 역으로 ‘질곡’이 될 수도 있다. 세월이 지나면서 집이 낡고 동네가 슬럼화돼도 이사할 수가 없다. 몸이 불편해져서 좀더 노인층에 편리하게 설계된 공간이나 자녀 곁으로 이사하고 싶어도 할 수가 없게 된다.

이를 도시계획상으로 보면 도시의 슬럼화를 촉진하고 재개발을 어렵게 하는 요인이 될 수 있다.

그래서 미국 플로리다대학의 스티븐 골런트(Stephen Golant) 교수는 지난 2004년 ‘주택연금(역모기지)이 (오히려) 노인들을 해칠 수 있다(Reverse Mortgage can hurt Elderly)’는 논문을 발표했다. 그는 ‘과연 노인들에게 그들이 수십년 살던 집에서 그대로 살도록 하는 것이 바람직한 일인가’ 하는 의문을 제기했다.

낡고 불편한 집에서 죽을 때까지 살도록 하는 것이 노인들에게 도움이 되지 않는다는 논지다.

따라서 주택연금이 고령층 복지대책의 중심이 될 수는 없다. 다양한 복지대책ㆍ금융상품 가운데 정말 필요한 사람들이 선택할 수 있는 메뉴 중 하나로 주택연금이 자리매김한다면 그것으로 족할 것이다.