|

동양 사태 재발을 막기 위해 금융당국이 투자를 막고 제재를 강화하는 방침을 내놓았다. 일반인이 특정금전신탁을 통한 기업어음(CP)에 투자하는 과정에서 증권사 등이 불완전판매를 조장했기 때문이다.

다만 기존에 거론되던 대책보다 수위가 낮아지거나 장기 과제로 미룬 대목이 적지 않아 추진 의지에 의문을 품게 한다. 실효성에 의문이 가는 이유다.

규제를 피해가는 새로운 편법이 등장할 가능성도 배제할 수 없다. 또한 동양 사태 피해자에 대한 특별법 제정은 하지 않기로 했다.

◇불완전판매 시 퇴출=금융위원회가 21일 발표한 동양 사태 재발 방지 방안 중 눈에 띄는 것은 금융회사가 금융투자상품 등을 불완전판매할 경우 영업정지 등 초강경 제재를 한다는 점이다. 그러나 불완전판매를 인정받기 위해서는 소송을 거쳐야 하고 인정받기도 쉽지 않다.

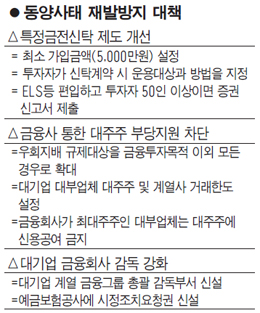

대부업체 등 계열사를 동원한 자금 지원에 대해서도 앞으로는 금융 투자 목적이 아닌 경우 대주주에 출자하거나 신용공여를 할 수 없다. 또한 금융 투자일 경우도 대부업은 자기자본의 일정 이하만 가능하다.

다만 대기업 계열 대부업체의 다수가 계열사에 자금을 지원하고 있기 때문에 이 같은 규제를 피해 편법을 동원할 수 있다. 이 때문에 금융계 일부에서는 대기업 계열사의 대부업 자체를 막아야 한다는 지적이 나오기도 했다.

대기업이 계열사를 지원할 가능성을 감안해 신용등급을 과도하게 높게 주던 관행을 고치기 위해 이를 배제한 독자신용등급을 2015년부터 추진하기로 했다. 그러나 이도 2008년 추진했다가 기업들의 반대로 무산된 방안이다. 금융당국 관계자는 "지금 도입했다가는 한계 기업이 많아 대거 신용등급이 떨어지는 사태가 발생한다"고 우려했다. 그러나 금융업계에서는 시장 주도의 구조조정을 위해 도입해야 할 과제로 꼽는다.

◇문제 핵심 특정금전신탁 대폭 규제=금융당국은 동양 사태의 핵심인 특정금전신탁 제도를 대거 규제하고 나섰다. 이는 1대1 맞춤형 운용이라는 취지에도 불구하고 실제로는 느슨한 규제로 투자자 보호가 미흡했기 때문이다.

우선 내년 상반기까지 특정금전신탁의 최소 가입 금액을 5,000만원으로 설정하고 단계적으로 올린다. 또 불특정 다수를 상대로 특정금전신탁 가입을 권유하거나 홍보하는 행위도 금지되고 다른 투자상품과 마찬가지로 상품 설명서를 교부해야 한다.

이는 CP 등 위험이 높은 상품을 특전금전신탁이라는 '바구니'에 담아 일반 투자자의 가입을 유도했다는 맹점을 감안한 것이다.

특정금전신탁에 담기는 상품에 대한 규제도 강화된다. 내년 상반기부터 판매사는 신탁 계약 시 투자자에게 위탁하는 금전의 운용과 대상ㆍ방법 등을 구체적으로 지정하도록 해야 한다. 또 주가연계증권(ELS) 등 파생상품이 편입되는 특정금전신탁의 투자자가 50인 이상인 경우 증권신고서를 내야 한다. 다수가 투자한 특정금전신탁은 공모와 유사한 만큼 규제 수준도 이에 걸맞게 끌어올리는 것이다. 파생상품을 담은 특정금전신탁은 2015년 3ㆍ4분기부터 일정한 자격을 갖춘 투자 권유 자문인력만 판매할 수 있다. 금융위는 이와 같은 내용을 자본시장법 시행령 개정안에 담아 이르면 내년 상반기부터 시행한다.