|

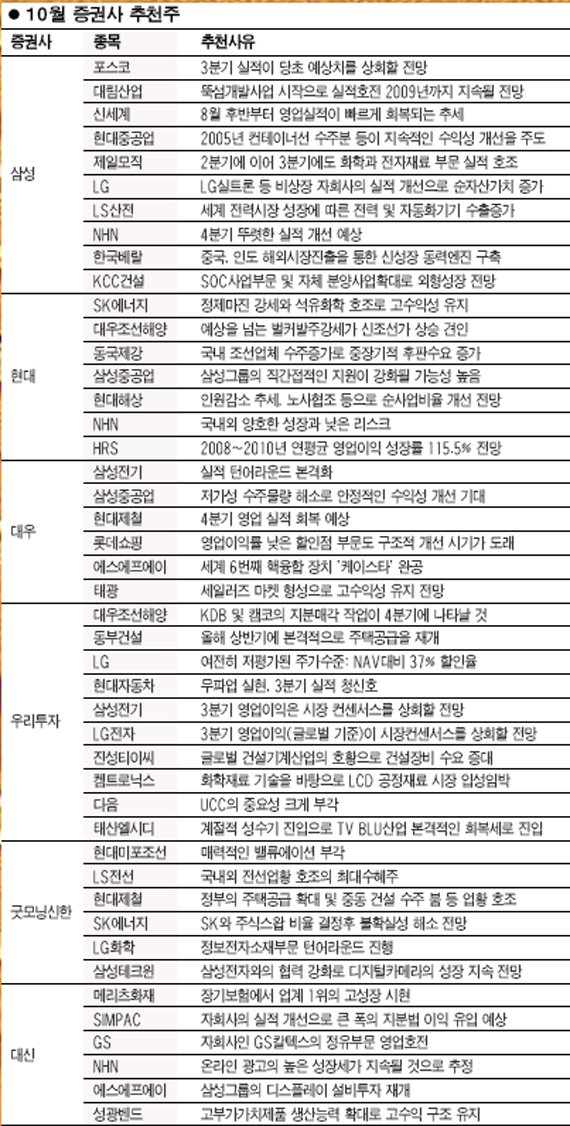

[웰빙 포트폴리오] 증권사 추천주 조선·철강·화학株에 '러브콜' 집중 서동철 기자 sdchaos@sed.co.kr 관련기사 • 알짜 배당주를 찾아라 • 불확실한 대외변수… 리스크관리 나서라 • 철강·석유화학등 호조세 지속 전망 • 美 추가 금리인하여부 최대 관심 • 신선한 10월엔 배당주펀드 관심을 • "3분기 실적호전" 상승세 지속 예상 • 진미경 하나대투증권 웰스케어센터장 • [웰빙 포트폴리오] 9월 펀드 동향 • [웰빙 포트폴리오] 성광벤드 • [웰빙 포트폴리오] 다음 • [웰빙 포트폴리오] 현대제철 • [웰빙 포트폴리오] 삼성전기 • [웰빙 포트폴리오] LG 10월에는 본격적인 어닝 시즌에 돌입하면서 기업이익에 대한 관심이 높아질 전망이다. 3ㆍ4분기 및 하반기 이익모멘텀을 보유한 종목이 시장에서 상대적으로 더 부각될 것으로 예상되는 만큼 이들에 대한 관심을 높이라고 전문가들은 조언하고 있다. 이에 따라 기존 주도주로 이익전망이 견조한 조선ㆍ철강ㆍ화학주들과 함께 실적호전이 예상되는 일부 IT주들도 증권사들로부터 집중적인 러브콜을 받았다. 아울러 소비심리 회복에 대한 기대감으로 내수주에 대한 추전도 이어졌다. 조선업체들은 지난해에 이어 올해에도 신규 수주량이 최고치를 경신하는 등 안정적인 수주잔량을 확보한데다가 4ㆍ4분기부터는 수익성 개선이 뚜렷해질 것으로 예상되면서 실적모멘텀이 부각되고 있다. 현대증공업ㆍ대우조선해양ㆍ삼성중공업ㆍ현대미포조선 등 주요 조선사들이 추천목록에 이름을 올렸다. 이들 중 현대증권, 우리투자증권으로부터 복수추천을 받은 대우조선해양은 올해 업종내 가장 높은 실적개선이 가능할 것으로 예상되고 있다. 현대증권은 “올해 LNG선 및 해양설비 부분의 시장성장성이 견조해 수주모멘텀이 지속될 전망”이라고 분석했다. 우리투자증권은 “한국산업은행과 캠코의 대우조선해양 지분매각 작업이 4ㆍ4분기에 가시화될 것으로 보여 인수합병(M&A) 관련 프리미엄이 형성될 것으로 예상된다”고 밝혔다. 삼성증권은 현대중공업에 대해 “지난 2005년 컨테이너선 수주분과 2006년 유조선 수주분이 매출에 반영되기 시작하면서 지속적인 수익성 개선을 주도하게 될 것”이라며 “20% 내외의 영업이익률을 시현중인 자체 엔진사업부분의 수익성 호조가 지속되는 점도 긍정적”이라고 설명했다. 삼성중공업은 저가로 수주한 물량이 점차 해소되면서 올해 안정적인 수익성 개선이 기대된다는 이유에서 대우증권으로부터 추천을 받았다. 특히 대형사 중에서 주가 상승률이 낮고 실적 대비 시가총액이 낮은 점도 투자메리트로 꼽혔다. 지난8월부터 중국내 철강 유통가격을 비롯해 국제 철강재 가격이 오름세로 돌아서는 등 실적개선 기대감이 커지면서 포스코ㆍ동국제강ㆍ현대제철 등 철강주들도 대거 추천을 받았다. 굿모닝신한증권과 대우증권으로부터 복수추천을 받은 현대제철은 정부의 주택공급 확대정책과 중동 건설 수주 붐 등 국내외 업황 호조에 따라 실적모멘텀이 지속될 것으로 예상됐다. 삼성증권은 포스코에 대해 “3ㆍ4분기 실적이 당초 예상치를 넘어설 것으로 예상된다”며 “내년 초 계획된 인도와 베트남의 일관제철소 투자가 성장 잠재력을 높일 전망”이라고 분석했다. SK에너지ㆍLG화학ㆍGS 등의 화학주도 증권사로부터 러브콜을 받았다. SK에너지의 경우 정제마진의 강세와 석유화학부분의 호조로 고수익성이 유지되면서 실적모멘텀이 부각될 것이란 분석이다. 굿모닝신한증권은 “SK와 주식스왑비율이 결정되면서 관련 불확실성이 해소된데다가 중질유분해설비 가동 예정인 SK인천정유와 합병시 주주가치가 높아질 것”으로 내다봤다. 삼성전기와 LG전자는 3ㆍ4분기에 시장컨센서스를 웃도는 어닝서프라이즈를 올릴 것으로 예상되고 있다. 우리투자증권은 “삼성전기의 경우 전부분의 실적 개선으로 영업이익이 시장 컨센서스를 넘어설 것”이라며 “지난해까지 구조조정을 통해 수익성 개선을 위한 발판을 마련했고 앞으로도 구조조정을 통해 수익성 향상이 지속될 것”이라고 설명했다. 내수업종의 대표주인 롯데쇼핑과 신세계도 나란히 추천주로 꼽혔다. 삼성증권은 신세계에 대해 “8월 후반부터 영업실적이 빠르게 회복되는 추세로 4ㆍ4분기이후 회복 강도가 예상보다 클 전망”이라며 “10% 대 성장을 지속중인 할인점시장에서 시장지배력이 지속될 전망이며 규모의 경제 효과도 기대되고 있다”고 설명했다. 코스닥시장에서는 대장주인 NHN이 하반기 실적호전 기대감과 함께 여러 증권사의 추천 목록에 올랐다. 대신증권은 NHN에 대해 “온라인 광고의 높은 성장세가 지속될 전망”이라며 “3ㆍ4분기부터 검색광고 및 게임 디스플레이 광고 등 전부분의 매출 확대에 힘입어 어닝모멘텀이 강화될 것”이라고 분석했다. 삼성증권은 “큰 폭의 마케팅 비용 축소로 3ㆍ4분기 영업이익률이 40%를 웃돌 전망”이라며 “4ㆍ4분기 계절적요인과 대선효과에 기인한 매출증가 등으로 뚜렷한 실적개선을 보일 것”으로 예상했다. 그 외 코스닥기업으로는 한국베랄, KCC건설, HRS, 에스에프에이, 태광, 다음, 진성티이씨, 켐트로닉스, 태산엘시디, 성관벤드 등이 추천주로 꼽혔다. 입력시간 : 2007/10/08 11:40