GS·LG·두산重등 이익늘어 가치 '쑥쑥'<br>"내년까지 실적 개선 지속… 지금 살때"

GSㆍLGㆍ두산중공업 등 자회사의 실적개선에 힘입어 우수한 2ㆍ4분기 성적표를 내놓은 회사에 대한 관심이 집중되고 있다. 이들은 자회사의 실적개선 흐름이 하반기 또는 내년까지 지속되면서 기업가치 상승세가 꺾이지 않을 것으로 전문가들은 예상하고 있다.

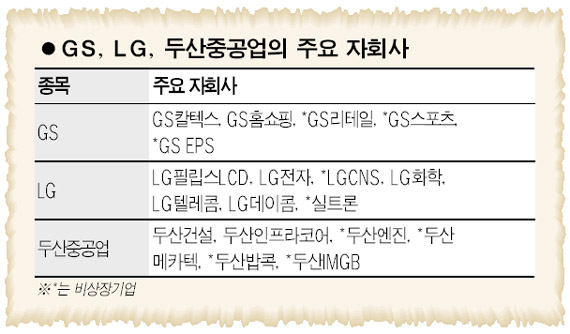

13일 증권업계에 따르면 GS는 지분율이 50%에 달하는 자회사 GS칼텍스의 이익 증가세에 따라 오는 2008년까지 GS칼텍스와의 동반 성장을 이어갈 전망이다.

차홍선 한화증권 연구원은 “GS칼텍스의 고도화 시설이 10월 말 완공되고 11월부터 본격적인 상업 가동에 들어간다”며 “이에 따라 GS의 2008년도 영업이익과 순이익은 전년 대비 53.6%와 56.1% 급증한 6,103억원, 5,077억원에 달할 것”이라고 예상하며 6개월 목표주가로 6만원을 제시했다.

이훈 우리투자증권 연구원도 "GS 주가의 중장기적 흐름은 GS칼텍스의 고도화 설비를 통한 이익성장 모멘텀에 달려 있다”며 “계절적 비수기인 3ㆍ4분기를 비중확대의 기회로 활용해야 한다”고 조언했다.

두산중공업도 자회사 덕분에 목표주가가 상향 조정됐다. 상장 자회사인 두산인프라코어와 두산건설의 시장가치가 높아진 가운데 비상장사인 두산엔진ㆍ두산메카의 가치가 재평가되고 있기 때문이다. 강영일 한국투자증권 연구원은 “두산중공업의 2ㆍ4분기 지분법 이익은 1,270억원이며 일시적 요인을 제외하더라도 790억원에 달한다”며 “투자의견은 중립을 유지하나 목표주가는 8만9,700원으로 올렸다”고 밝혔다.

송준덕 삼성증권 연구원은 “두산중공업은 발전 및 주ㆍ단조사업 호조와 함께 자회사의 실적개선이 2ㆍ4분기 ‘어닝 서프라이즈’를 낳았다”며 “기존 자회사로부터의 지분법 평가이익 증대와 해외 자회사의 본격 가동에 힘입어 성장속도는 더욱 빨라질 것”으로 예상했다.

LG 역시 상장 자회사인 LG필립스LCD와 LG전자, 비상장 자회사인 LG CNS와 실트론 등의 긍정적인 실적 전망에 따라 하반기 주가상승이 기대되고 있다. 특히 LG는 코스피200 종목 신규 편입을 앞두고 있어 사전 매수 전략이 유효하다는 추천도 받았다.

한주성 신영증권 연구원은 “LG는 9월 동시 만기일 이후 코스피200 종목에 신규 편입된다”며 “과거 사례를 볼 때 신규 편입종목은 편입 이후 좋은 성과를 보여왔다”고 설명했다.