|

SetSectionName(); 전세자금대출 고객 모시기 열전 시중銀, 돈 굴릴데 마땅찮고 손실 가능성 적어 금리인하로 유혹"주택대출보단 금액·시장규모 작아 한계" 지적 문승관기자 skmoon@sed.co.kr ImageView('','GisaImgNum_1','default','260');

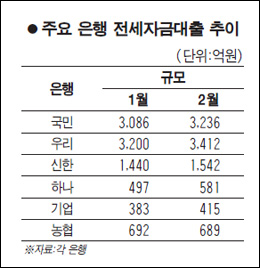

전세자금 대출이 은행들의 틈새 자금운용 수단으로 떠오르면서 이 시장을 잡기 위한 경쟁이 가열되고 있다. 이 같은 움직임은 정부의 예대율 규제를 맞추기 위해서는 최근 수요가 늘고 있는 전세자금 대출을 늘리는 것이 가장 효과적이라는 판단에 따른 것이다. 23일 금융계에 따르면 국민·우리·신한·하나·기업은행과 농협 등 6개 주요 시중은행의 지난 2월 말 현재 전세자금 대출규모는 9,875억원으로 전달에 비해 5.8% 증가했다. 3월 들어서도 전세자금 대출을 크게 늘리고 있어 이달 말에는 두자릿수의 증가율이 예상되고 있다. 은행별로는 국민은행이 3,236억원으로 1월 말 보다 4.9% 늘었다. 우리은행은 3,412억원으로 같은 기간 6.2% 늘어났다. 신한은행과 하나은행ㆍ기업은행 등도 각각 6.6%, 14.5%, 7.7% 증가한 1,542억원, 581억원, 415억원을 나타냈다. 반면 농협은 3억원 줄어든 689억원을 기록했다. 은행들은 당분간 전세대출이 계속 늘어날 것으로 보고 있다. 전세대출은 정부가 전세 가격을 안정시키고 서민정책의 일환으로 은행들에 장려하고 있어서다. 게다가 주택 가격의 변동성으로 손실을 볼 우려가 있는 주택담보대출보다 전세대출이 주인보증과 주택금융공사의 보증으로 거의 손실을 볼 우려가 없다는 점도 은행들이 대출을 늘리는 요인으로 작용하고 있다. 시중은행의 한 관계자는 "요즘처럼 돈 굴릴 데가 없는 상황에서 전세대출 시장은 가뭄에 단비 격"이라며 "하지만 전세대출은 주택담보대출에 비하면 금액이나 시장규모가 작아 대출을 늘리는 데 한계가 있다"고 말했다. 이에 따라 은행들의 고객 유치경쟁도 치열해지고 있다. 금리인하는 물론 대출한도 확대 등을 통해 고객 모시기에 나선 것이 대표적인 사례다. 신한은행은 전세자금을 최대 2억원까지 빌려주는 '신한 전세보증대출'의 금리를 최근 0.20%포인트 내렸다. 수도권이나 광역시 지역 아파트에 전세로 입주하는 사람들이 대상이다. 우리은행도 지난달 말 전세대출 이자의 기준을 양도성예금증서(CD) 금리에서 자금조달비용지수(코픽스·COFIX)로 바꾸면서 금리를 0.30~0.50%포인트 내렸다. 또 대출금의 10%까지는 중도상환 수수료를 면제하고 대출 자격도 신용 7등급 이상에서 8등급 이상으로 완화했다. 주택금융공사도 보금자리론의 기준금리에 코픽스를 추가했다. '코픽스연동형 금리설계 보금자리론'을 선택하면 1년간 코픽스에 연동하는 변동금리가 적용된 후 차입자가 원하는 시점이나 변동금리 기간 종료시 고정금리로 전환된다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]