高배당·실적호조 지속 '매력'<br>ROE 21%… 다른 지방은행보다 밸류에이션 메리트 커<br>지역경제 호황 힘입어 올 당기순익 3,030억 달성 무난

부산은행은 조선 등 지역기반 산업의 성장세와 수익성 위주의 내실전략으로 실적호조세가 이어질 것으로 전망된다.

글로벌 금융위기로 시중은행들의 영업손실이 예상되지만 부산은행의 경우 지역경제의 호황에 힘입어 타 은행 대비 높은 이익증가율을 거둘 것으로 보인다.

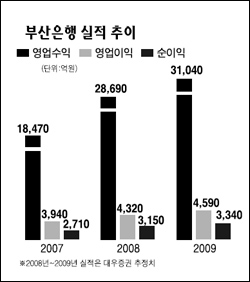

부산은행은 지난 상반기에 총자산 28조1,731억원, 매출액 1조3,730억원, 영업이익 2,342억원, 당기순이익 1,690억원을 달성했다. 올들어 분기별로 기대 이상의 실적을 거두고 있는 것이다.

상반기 당기순이익은 전년동기 대비 8.9% 증가했고 영업이익 역시 6.3% 늘었다. BIS 자기자본비율은 11.53%로 지난해 같은 기간보다 0.1%포인트 상승했다. 증권 전문가들은 올해 부산은행이 경영목표인 총자산 29조6,500억원, 매출액 2조964억원, 당기순이익 3,030억원은 무난히 달성할 것으로 전망하고 있다.

증권가에서는 부산은행이 상반기 실적을 발표했을 당시 경기상황을 고려할 때 하반기 기업대출 리스크가 커질 것이라며 하반기 실적 전망에 대해 다소 우려를 표시하기도 했다.

지난해까지만 해도 조선업을 중심으로 한 지역 내 경기호황이 계속되면서 순이자마진과 자산건전성에 긍정적인 영향을 미쳤다. 하지만 세계경제 침체의 가속화에 대한 우려감이 커지면서 부산 지역도 경기둔화 여파를 피해갈 수 없을 것으로 예상된다. 다만 부동산 관련 대출 등의 비중이 낮아 경기둔화의 영향은 상대적으로 적을 것으로 보인다.

HMC투자증권에 따르면 부산은행은 현 주가를 기준으로 자기자본이익률(ROE)과 영업이익률이 높은 수준을 유지하고 있다. 올해 말 예상 ROE는 21.7%에 주가순자산배율(PBR)은 1.05배다. PBR가 하나금융지주나 우리금융 등에 비해 높지만 ROE가 20%를 넘기 때문에 다른 지방은행 대비 높은 밸류에이션을 유지할 수 있다는 견해가 지배적이다.

부산은행이 꾸준히 유지하고 있는 고배당정책 역시 매력적인 요인으로 꼽힌다. 부산은행은 지난해 결산 현금배당금을 기준으로 배당수익률이 상위 20% 안에 들었다. 약세장에서 안정적인 수익을 추구하는 데 배당주만한 투자대안이 없는 만큼 주가상승 기대와 동시에 배당수익률에 대한 기대로 그 가치가 더욱 인정받고 있다.

3ㆍ4분기 실적과 관련, 순이자이익은 순이자마진(NIM) 안정효과로 전 분기 대비 0.6% 증가할 것으로 예상된다. 다만 외환 및 파생상품 관련 이익 증가는 급격히 둔화될 것으로 보인다.

구용욱 대우증권 연구원은 “부산은행의 향후 실적 관전포인트는 순이자마진의 회복 여부와 자산건전성의 흐름”이라며 “하반기 경기둔화가 본격화되고 있기 때문에 그간 빠르게 늘었던 자산건전성이 어떤 추이를 보일 것인가를 지켜볼 필요가 있다”고 지적했다.

이장호(사진) 부산은행장은 “부산은행은 지역을 기반으로 한 은행인 만큼 지역사회의 발전이 은행의 발전과 직결된다”며 “동남권 경제의 성장주축인 조선ㆍ자동차ㆍ철강 등 수출산업이 호조세를 지속하고 있는 만큼 부산은행은 향후 안정적인 수익기반을 확보하는 데 문제가 없을 것”이라고 말했다.