|

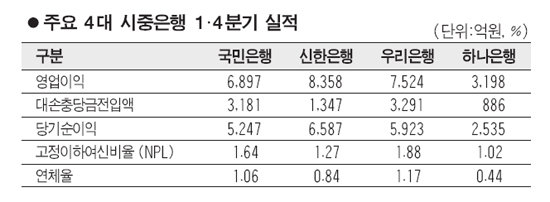

지난해 말부터 시중은행들은 올해 실적이 나빠질 것에 대해 상당한 우려감을 표했다. 은행장들은 신년사에서 약속이라도 한 듯 "위기를 돌파하기 위해 적극적인 영업에 나서야 한다"고 강조했다. 유럽 재정위기 심화로 실물경기 침체는 물론 가계대출 규제에서부터 각종 수수료 인하 압박 등 규제 리스크가 커져 이익 감소가 불가피할 것으로 전망했던 것이다. 하지만 막상 1ㆍ4분기 실적은 예상보다 좋았다. 4대 금융지주는 1ㆍ4분기에 3조5,000억원에 가까운 순이익을 올리면서 분기 기준으로 사상 최대 실적을 기록했다.

그런 실적 잔치는 2ㆍ4분기까지 이어갈까. 시중은행의 한 고위 관계자는 "답보상태"라고 진단했다. 크게 나빠지지는 않았지만 그렇다고 좋은 것도 아니라는 얘기다. 다소 비관적 색채를 가미할 경우 은행 실적에 경고등이 켜졌다고 할 수 있다.

◇2ㆍ4분기 실적, 정체 혹은 감소=금융지주사나 은행들은 월별로 실적을 공유한다. 금융지주의 한 고위 관계자는 "5월까지의 실적을 봤을 때 대부분 은행들의 실적이 나아진 곳은 없었고 되레 나빠진 곳도 있다"고 말했다.

가계나 기업의 연체율이 서서히 다시 꼬리를 들고 있고 수익원 중의 하나였던 가계대출도 증가를 멈췄다. 여기에다 기업 부문도 지난해와 비교하면 일부 대기업의 대출증가는 있었지만 그렇다고 실적개선으로 이어질 정도는 아니다. 구용욱 대우증권 연구원은 "대출성장을 주도해왔던 대기업 대출 금리는 중소기업에 비해 낮고 최근 2분기 동안은 자산성장도 매우 부진했기 때문에 수익성에 큰 기여를 하지 못 했다"고 말했다.

그렇다 보니 대부분 금융지주 혹은 은행의 실적은 1ㆍ4분기에 비해 나빠질 것으로 예측됐다. 구 연구원은 "은행의 실적은 1ㆍ4분기를 기점으로 하락하는 추세를 보이고 있다"고 설명했다. 특히 하나금융지주의 경우 2ㆍ4분기 실적이 예상보다 크게 떨어질 것이라는 전망도 나왔다. 성병수 동양증권 연구원은 "하나금융의 2ㆍ4분기 실적이 외환은행 건전성 기준강화에 따른 충당금 적립, 풍림산업 관련 충당금 등 대부분이 일회성 요인으로 인해 예상보다 더 나빠질 것"이라고 예측했다.

◇뚜렷한 돌파구가 없다=금융지주의 한 고위 관계자는 "문제는 현재의 답보상태를 타개할 뚜렷한 돌파구가 없는 것"이라고 강조했다. 복합적인 요인이다. 가계대출을 통한 은행의 이익을 늘리는 데는 한계가 뚜렷한데다 기업의 경우 대기업을 제외하면 리스크 요인으로 작용하고 있다. 또 이미 인수한 저축은행과 앞으로 추가로 인수할 저축은행의 부실 가능성도 당장에는 경영부담으로 작용할 수밖에 없다.

이미 여러 지표에서도 실적부진 징후는 나타난다. 예컨대 8개 상장은행의 1ㆍ4분기 순이자마진(NIM)은 2.57%로 전 분기에 비해 2%포인트 하락한 데 이어 2ㆍ4분기에도 하락추세를 이어갈 것으로 예측됐다. 구 연구원은 "올해 하반기에도 한국은행의 기준금리 하락 가능성 등의 요인으로 NIM의 하락세는 지속될 것"이라고 말했다. 여기에 기업들의 자산건전성 악화 가능성도 점차 농후해지고 있다. 중소건설회사 중심의 부도가 중견기업 등으로 확산될 가능성이 짙어진다는 얘기다. 시중은행의 한 은행장도 "가장 걱정되는 부문인데 아직까지는 버티고 있지만 가랑비에 옷 젖는다고 외부의 위기가 심화되면 방법이 없지 않겠느냐"고 말했다.

다만 그간 충당금을 보수적 관점에서 많이 쌓아둔 것이 앞으로 실적에는 긍정적인 요소로 꼽혔다. 금융지주의 한 고위 관계자는 "지난해부터 대손충당금을 많이 쌓아둔 것이 올해 전체 실적으로 놓고 봤을 때는 다소 긍정적일 수는 있다"면서 "그럼에도 영업 전체적으로 실적이 늘지 않는 것은 문제"라고 강조했다.