한화·부국證 "영업이익 큰폭 신장 가능성"<br>우리투자證선 "판촉비 부담에 이익 줄듯"

LG텔레콤의 올해 수익성 전망을 놓고 증권사간 의견이 크게 엇갈리고 있다.

한화증권은 2일 “휴대폰 보조금지급 대상인 18개월이상 장기가입자 비중이 경쟁사에 비해 적어 보조금지급 영향이 제한적인 반면 ARPU(사용자당 평균 매출)가 높은 가입자 비율은 증가세를 보이고 있어서 올해 LG텔레콤의 영업이익이 지난해보다 25.1% 증가한 4,291억원에 달할 것”으로 전망했다.

부국증권도 “올들어 휴대전화 순증가입자의 25.1%를 LG텔레콤이 확보하는 등 가입자 증가추세가 지속되고 있다”며 “영업호조로 올해 영업이익은 지난해보다 16.3% 늘어난 3,989억원에 달할 것”이라고 내다봤다.

이에 반해 마케팅비용 부담이 줄지 않고 발신자번호표시(CID)서비스요금 인하 영향이 2분기이후 나타나면서 실적호전이 어려울 것이라는 분석도 제기되고 있다.

우리투자증권은 “휴대폰보조금 지급경쟁 자제 분위기에도 불구하고 LG텔레콤의 올해 마케팅비용은 5,980억원으로 지난해(5,830억원)보다 소폭 늘어나고 매출 대비 마케팅비용의 비중도 지난해(21.8%)와 비슷한 21.1%에 달할 것”이라고 전망했다.

정승교 우리투자증권 연구원은 “치열한 가입자 유치경쟁으로 보조금 지급이 합법적 테두리를 벗어날 가능성이 높다”며 “후발사업자의 판촉비용 부담증가를 감안하면 올해 영업이익은 지난해보다 7.87% 감소한 3,160억원 정도에 그칠 것”이라고 말했다.

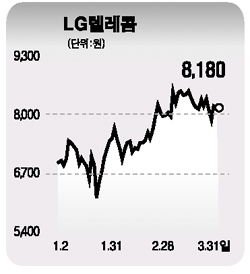

한편 LG텔레콤 주가는 지난달 13일 연초대비 22.8% 상승한 8,560원까지 올랐다가 현재는 8,200원 밑으로 밀린 상태다.