전자 "3분기 전망도 긍정적" 이달 주가 8.6%급등<br>디스플레이 "내년 2분기까지 실적하향" 주가 바닥수준

LG전자와 LG디스플레이간 명암이 엇갈리고 있다. LG전자가 기관 매수세에 힘입어 연일 강세를 나타내고 있는 반면, LG디스플레이는 외국인 매수세에도 불구하고 횡보세에 머물고 있다.

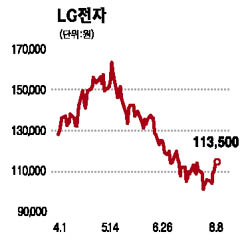

10일 증권업계에 따르면 LG전자는 이달 들어 주가가 8.6% 급등하며 11만3,500원까지 회복됐다. 6거래일 연속 기관 매수세가 유입되며 주가를 끌어올렸다. 특히 외국인은 이 기간중 3거래일 ‘사자’에 동참했다.

LG전자를 바라보는 전문가 시선도 곱다. 김운호 푸르덴셜투자증권 연구원은 “LG전자는 3ㆍ4분기에도 6,000억원 이상의 안정적인 영업이익 확보가 가능할 것”이라며 “DM사업부의 영업이익 개선이 기대된다”고 설명했다. 강윤흠 대우증권 연구원도 “LG전자는 2ㆍ4분기에 사상 최대 영업이익을 달성했다”며 “핸드셋 사업부는 모토로라, 소니에릭슨의 동반 부진으로 LG전자의 추가적인 선전이 기대된다”고 분석했다. 목표주가로는 각각 17만원, 15만원을 제시했다.

이에 반해 LG디스플레이는 좀처럼 바닥에서 헤어나지 못하는 모습이다. 현재 주가는 2만8,900원으로 52주 신저가에서 불과 3.03% 높은 수준이다. 특히 연일 외국인 매수세가 유입되고 있지만 주가는 바닥 근처에서 횡보하고 있다.

LG전자와 달리 LG디스플레이가 좀처럼 기지개를 피지 못하고 있는 것은 업황 전망이 좋지 않아 투자심리가 위축되고 있기 때문이다. 윤혁진 신영증권 연구원은 “실적이라는 펀더멘털보다는 패널가격 하락이라는 모멘텀에 주가가 더 민감하게 반응했다”며 “향후 실적은 내년 2ㆍ4분기까지 하향 추세를 보일 것으로 판단된다”고 분석했다.

최근 들어 외국인 매수세가 큰 폭으로 늘고 있는 것에 대해 윤 연구원은 “그 동안의 급락으로 현 주가에 밸류에이션 메리트가 발생한 상황”이라며 “외국인 매수세는 장기투자 물량으로 보이지만 기술적 반등을 노린 단기차익 물량일 가능성도 배제하기 어렵다”고 덧붙였다.