|

|

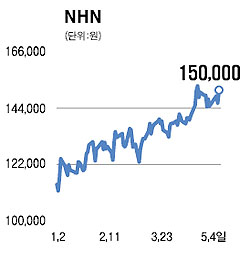

NHN의 올 1ㆍ4분기 매출액은 전분기 대비 9.5%, 영업이익과 순이익은 각각 8.6%, 19.1% 증가할 것으로 전망된다. 이는 시장 예상치를 넘어서는 수준이다. 아울러 검색서비스 시장점유율의 증가, 게임 라인업의 종량제 방식 전환 등으로 2ㆍ4분기부터 고객 1인당 수익이 올라가면서 매출 증가세가 지속될 것으로 보인다. 이밖에도 해외 게임사업의 호조로 오는 2009년에는 287억원의 지분법 순이익을 거둘 것으로 예상된다. 최근 스톡옵션 행사가능 물량 중 대부분이 행사되면서 기관 투자가에게 넘어가거나 자사주로 교부되는 등 스톡옵션 행사에 따른 물량부담도 상당부분 해소됐다. 일각에서는 공정거래위원회의 포털에 대한 독과점 규제가 NHN의 펀더멘털에 미치는 악영향을 우려하고 있지만, 이는 제한적인 수준에 그칠 것으로 예상된다. 이는 NHN이 인수합병이 아닌 스스로의 노력을 통해 높은 시장점유율을 달성한 것이고 독과점과 관련된 불법행위를 했을 가능성이 낮기 때문이다. 이에 따라 공정위 규제로 사업모델 훼손이나 시장지배력 약화가 발생하지는 않을 것으로 예측된다. 앞으로 검색광고 중심의 인터넷시장은 더욱 확대될 전망이며, 무선망 전면 개방이 가시화될 경우 무선 인터넷 시장에서도 이 분야 서비스가 부각될 가능성이 높다. NHN에 대해 6개월 목표주가 17만5,000원을 제시한다. 삼성증권 김상범 에프앤아너스(FnHonors)압구정지점장